Le rachat de crédit avec trésorerie permet de regrouper vos dettes en une seule mensualité tout en obtenant jusqu’à 15 % du montant total en fonds supplémentaires. Pourtant, beaucoup de ménages hésitent encore à financer leurs travaux ou un imprévu de peur de complexifier leur budget 💸. On se retrouve souvent coincé entre des mensualités trop lourdes et des projets qui stagnent faute de liquidités immédiates.

Cet article décortique comment le rachat de crédit + trésorerie peut simplifier votre gestion financière et redonner de l’air. On fait le point ensemble sur les conditions d’éligibilité et les pièges à éviter pour sécuriser votre patrimoine 🛡️.

- Le rachat de crédit avec trésorerie : un levier pour vos projets 💰

- Êtes-vous éligible à ce financement complémentaire ? 🔍

- Quel est l’impact réel sur votre budget mensuel ? 📈

- Choisir entre rachat conso et rachat immo avec garantie ⚖️

- Réussir sa demande et protéger son équilibre financier 🛡️

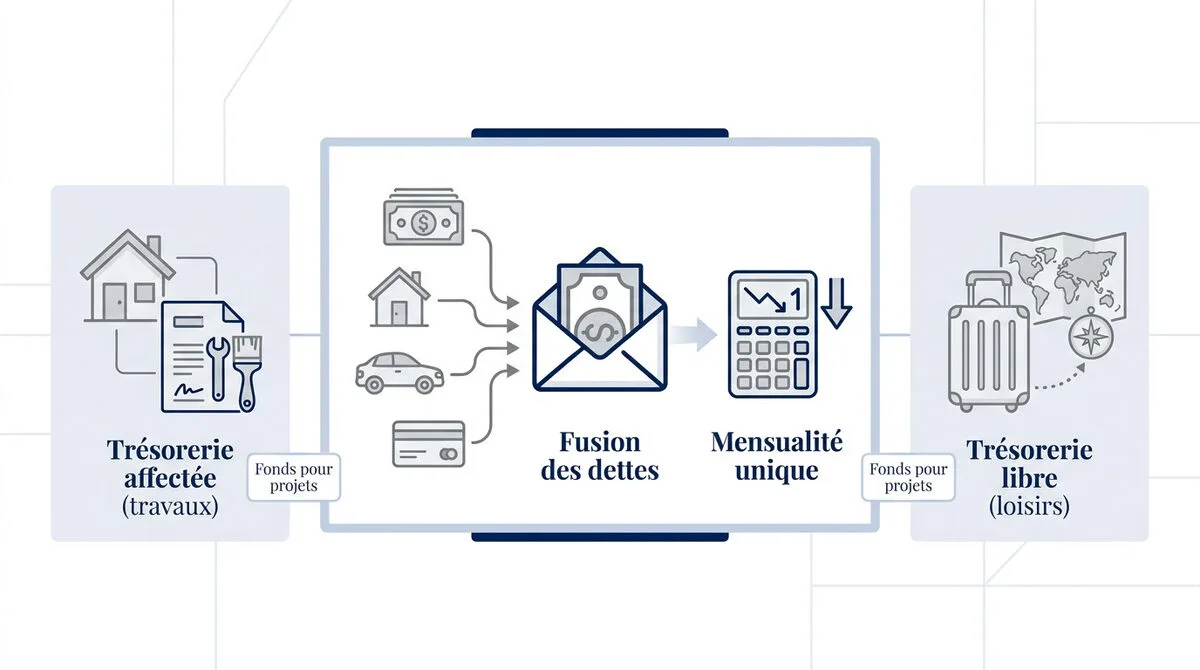

Le rachat de crédit avec trésorerie : un levier pour vos projets 💰

Le rachat avec trésorerie fusionne vos dettes en une mensualité unique, permettant d’obtenir des fonds libres ou affectés. Cette opération réduit vos charges immédiates tout en finançant de nouveaux projets sans souscrire d’emprunt séparé.

Pour bien comprendre comment utiliser ce levier, il faut d’abord distinguer la nature des fonds que vous allez recevoir.

Trésorerie affectée : liée à un justificatif (devis, factures) souvent pour travaux. Trésorerie libre : usage sans justificatif (voyage, mariage, liquidités).

Trésorerie affectée ou libre : deux approches différentes

La trésorerie affectée finance des projets précis. Le déblocage des fonds nécessite des devis. C’est idéal pour une rénovation énergétique. 🛠️

La version non affectée offre une liberté totale. Vous financez un mariage ou un voyage. Aucun justificatif d’achat n’est alors demandé. ✈️

Ces deux options apportent une grande souplesse. Vous pouvez consulter cette offre de prêt regroupé pour vos besoins. C’est un outil très modulable.

Le choix dépend de votre projet réel. La banque ajuste souvent son taux. L’usage prévu influence la décision finale. 🏦

La gestion devient enfin très simple. Vous disposez d’une seule enveloppe globale. Tout est centralisé pour plus de clarté. ✅

Pourquoi regrouper ses dettes avec une enveloppe bonus ?

Centraliser vos crédits simplifie votre quotidien administratif. Un interlocuteur unique facilite grandement votre suivi. Fini de jongler entre plusieurs prélèvements. 📅

On fusionne ici toutes vos anciennes dettes. Cela inclut les revolvings et découverts. Le nouveau besoin s’intègre naturellement au contrat. 🚗

Consultez ces conseils de la Banque de France sur l’allègement. L’impact sur la durée est un point clé.

Utilisez ce Simulateur de rachat de crédit – Crédit facile pour tester vos chiffres.

Retrouver une visibilité claire apporte un vrai confort. Votre budget familial respire enfin mieux. C’est un soulagement psychologique immédiat. 🧘

Ce guide a été rédigé par Marc pour vous donner les clés avant votre prochain rendez-vous bancaire. Nous ne sommes pas vos conseillers, mais nous sommes à vos côtés pour que vous ne signiez rien les yeux fermés. 💡

Êtes-vous éligible à ce financement complémentaire ? 🔍

Pour transformer ce projet en réalité, il faut d’abord passer le filtre des critères bancaires qui valident la viabilité de votre dossier.

Les critères bancaires : taux d’endettement et reste à vivre

La règle d’or est simple : votre taux d’endettement ne doit généralement pas dépasser 35 % de vos revenus nets. Les banques s’assurent ainsi que votre nouvelle mensualité reste supportable sans mettre en péril votre solvabilité future. 📉

Au-delà du pourcentage, le calcul du reste à vivre est l’élément qui fait souvent pencher la balance. C’est la somme disponible après avoir payé vos charges fixes. Elle doit suffire pour l’alimentation, les transports et les loisirs du foyer. 🛒

Le taux d’endettement maximum de 35 % et l’importance du reste à vivre sont les deux piliers pour garantir le paiement de vos charges courantes.

Pour y voir plus clair, utilisez notre Simulateur de crédit immobilier. Cet outil vous permet de tester différents scénarios et d’évaluer votre capacité d’emprunt réelle avant de solliciter un rachat de crédit + trésorerie : financer travaux ou besoins. 🧮

L’importance d’un historique bancaire sans accroc

Vos relevés de compte des trois derniers mois sont passés à la loupe par les analystes. Des incidents de paiement ou des découverts répétés peuvent stopper net votre demande. Soyez donc vigilant sur votre gestion récente. 💳

La stabilité de vos revenus est un atout majeur pour rassurer le prêteur. Un contrat en CDI ou une ancienneté solide en indépendant prouvent la régularité de vos entrées d’argent. C’est le gage d’un remboursement serein. ✅

Voici les documents indispensables pour constituer votre dossier :

- Derniers bulletins de salaire

- Avis d’imposition

- Tableaux d’amortissement des prêts en cours

Pourquoi une demande de trésorerie peut-elle être refusée ?

Parfois, le montant de trésorerie demandé est trop élevé par rapport à vos revenus réels. La banque refuse alors l’enveloppe supplémentaire pour vous protéger contre un risque de surendettement manifeste. C’est une mesure de sécurité pour votre budget. 🛡️

Même si le regroupement de vos dettes est accepté, l’argent frais peut être bloqué si votre profil de risque s’est dégradé. Une gestion instable durant les derniers mois suffit souvent à refroidir les ardeurs des comités de crédit. 🛑

Le refus d’une trésorerie complémentaire n’entraîne pas systématiquement le rejet du regroupement de vos crédits existants, mais nécessite une réévaluation de vos priorités.

Ce guide a été rédigé par Marc pour vous donner les clés avant votre prochain rendez-vous bancaire. Nous ne sommes pas vos conseillers, mais nous sommes à vos côtés pour que vous ne signiez rien les yeux fermés. 💡

Quel est l’impact réel sur votre budget mensuel ? 📈

Au-delà de l’acceptation du dossier, il est crucial de comprendre comment cette opération va transformer votre quotidien financier et le coût total de vos dettes.

Allongement de la durée vs baisse de la mensualité

Le temps est votre levier principal. En étalant le remboursement sur une période plus longue, la charge mensuelle diminue mécaniquement. Cela redonne un pouvoir d’achat immédiat non négligeable à l’emprunteur. 💸

Mais attention au revers de la médaille. Plus la durée est longue, plus les intérêts cumulés grimpent. Il faut peser le bénéfice d’une petite mensualité face au prix global du crédit sur la durée. ⚖️

Vous pouvez consulter nos conseils sur Comment négocier taux immobilier et réduire vos frais – Crédit facile pour limiter cet impact. C’est une étape clé pour protéger votre épargne future. 🛡️

Analyse du coût : intégrer la trésorerie ou emprunter à part ?

Fusionner tout dans un rachat permet souvent d’obtenir un taux plus cohérent souscrit à la hâte. Cela évite aussi de multiplier les frais de dossier. C’est une vision globale de vos finances. 🏦

Un seul contrat signifie une seule assurance et des frais de gestion uniques. C’est une stratégie souvent plus rentable qu’un cumul de lignes de crédit. On simplifie tout pour y voir plus clair. 📂

N’oubliez pas de consulter ces explications sur les indemnités de remboursement anticipé pour anticiper les coûts de sortie. Anticiper les frais, c’est éviter les mauvaises surprises. 🔍

Exemple concret : avant et après l’opération de rachat

Prenons un cas chiffré. Imaginez trois crédits totalisant 800 euros de mensualités. En y ajoutant 10 000 euros pour des travaux, la nouvelle mensualité pourrait tomber à 550 euros seulement. 🛠️

Dans cet exemple, l’emprunteur dégage 250 euros de budget chaque mois. Cette somme peut servir à l’épargne ou aux dépenses courantes. C’est un véritable bol d’air pour le reste à vivre. 🌬️

| Situation | Mensualité | Durée restante | Trésorerie dispo |

|---|---|---|---|

| Avant rachat | 800 € | 48 mois | 0 € |

| Après rachat (sans extra) | 420 € | 120 mois | 0 € |

| Après rachat (avec 10k€) | 550 € | 120 mois | 10 000 € |

Choisir entre rachat conso et rachat immo avec garantie ⚖️

La nature de votre regroupement dépendra majoritairement de la part de crédit immobilier présente dans l’opération, ce qui dicte les règles du jeu.

Différences de taux, plafonds et délais de mise en place

Le rachat immobilier profite de taux plus bas mais de règles strictes. Le rachat consommation est plus rapide pour des montants moindres. Les taux d’usure diffèrent selon la catégorie du prêt. 🚀

Prévoyez quelques semaines pour un dossier conso. Pour un rachat immo, le passage devant notaire allonge le processus. Le déblocage prend alors souvent deux à trois mois. ⏳

Si l’immobilier dépasse 60 % du total, la réglementation change pour vous protéger. Vérifiez bien cette règle des 60% pour le prêt immobilier avant de vous lancer. 🧐

Ce calcul impacte votre futur reste à vivre. Consultez notre Guide complet du crédit immobilier pour approfondir ces spécificités techniques. 💡

Le rôle de l’hypothèque pour débloquer des montants élevés

L’hypothèque est une garantie réelle qui rassure la banque. Elle permet d’emprunter des sommes importantes pour des travaux lourds. C’est un levier puissant pour votre rachat de crédit + trésorerie : financer travaux ou besoins. 🏠

Cette sécurité engendre des frais de notaire et d’inscription. Ces coûts doivent être intégrés dans votre calcul de rentabilité globale. Ne négligez pas ces frais annexes lors de votre simulation. 📉

L’hypothèque transforme votre patrimoine en levier financier, mais elle impose une rigueur absolue dans le remboursement pour protéger votre propriété.

Une garantie solide permet souvent de négocier un TAEG plus compétitif. C’est un avantage majeur pour réduire le coût total de votre regroupement de crédits. ✅

Ce guide a été rédigé par Marc pour vous donner les clés avant votre prochain rendez-vous bancaire. Nous ne sommes pas vos conseillers, mais nous sommes à vos côtés pour que vous ne signiez rien les yeux fermés. 🤝

Réussir sa demande et protéger son équilibre financier 🛡️

Une fois la structure choisie, il reste à peaufiner votre dossier pour garantir un accord rapide tout en sécurisant votre avenir financier.

Les étapes clés pour constituer un dossier solide

Préparez vos justificatifs d’identité, de domicile et de revenus. Un dossier complet dès le premier envoi accélère l’analyse par le comité de crédit. C’est le secret pour éviter les relances inutiles.

Le courtier compare les offres de plusieurs banques pour vous. Il optimise votre présentation et négocie les meilleures conditions de taux. Ce professionnel vous fait gagner un temps précieux.

Consultez la page À propos – Crédit facile pour comprendre notre expertise. Nous vous accompagnons pour que vous ne signiez rien les yeux fermés.

Améliorer son assurance emprunteur pour réduire la facture

Vous n’êtes pas obligé de choisir le contrat de la banque. Comparer les assurances externes peut diviser par deux le coût de cette protection obligatoire. C’est un levier d’économie souvent ignoré.

Utilisez la délégation d’assurance pour diviser par deux vos frais. L’économie sur la durée totale est souvent massive !

Grâce aux lois récentes, changer de contrat est possible à tout moment. C’est une opportunité réelle pour réduire le coût total de votre rachat sans diminuer vos garanties actuelles.

Lisez notre article Assurance emprunteur obligatoire : le point en 2026 – Crédit facile pour agir dès maintenant.

Éviter le piège du surendettement après l’obtention des fonds

La baisse de mensualité ne doit pas inciter à souscrire de nouveaux crédits. Gardez une discipline stricte pour stabiliser votre budget. Le Rachat de crédit + trésorerie : financer travaux ou besoins doit rester un outil de gestion.

Utilisez le surplus mensuel pour constituer une épargne de précaution. Cela permet de faire face aux imprévus sans emprunter à nouveau. C’est votre nouveau filet de sécurité financier.

Un budget équilibré est la clé d’une vie sereine. Vous reprenez enfin le contrôle sur votre argent et vos projets futurs. ✨

Le regroupement de vos dettes avec une enveloppe bonus simplifie votre budget en une mensualité unique et finance vos projets 🛠️. Pour réussir, surveillez votre taux d’endettement et votre reste à vivre. Agissez maintenant pour alléger vos charges : retrouvez enfin la sérénité financière et concrétisez vos rêves ! 🚀

FAQ

C’est quoi exactement un rachat de crédit avec trésorerie ?

C’est une opération financière maligne qui consiste à regrouper tous vos prêts actuels (conso, auto, découvert) en une seule mensualité plus faible. 💰 L’astuce, c’est d’y intégrer une enveloppe d’argent supplémentaire, appelée trésorerie, pour financer un nouveau projet ou faire face à un imprévu sans accumuler un énième crédit.

En clair, vous simplifiez votre gestion avec un seul interlocuteur et un seul prélèvement chaque mois. Cela redonne de l’air à votre budget tout en vous permettant de réaliser vos travaux ou vos projets personnels immédiatement. 🚀

Peut-on utiliser la trésorerie librement pour n’importe quel besoin ?

Tout dépend du type de trésorerie choisi ! S’il s’agit d’une trésorerie non affectée, vous disposez des fonds comme bon vous semble (voyage, mariage, coup dur) sans fournir de justificatif. 🕊️ C’est la liberté totale pour vos liquidités.

En revanche, pour une trésorerie affectée, la banque vous demandera des preuves, comme des devis ou des factures, surtout s’il s’agit de travaux de rénovation. 🏠 Notez bien que cette enveloppe est réservée à un usage personnel et ne peut jamais servir à des fins professionnelles.

Quel est le taux d’endettement maximum pour obtenir ce financement ?

La règle d’or des banques est souvent fixée à 35 % de vos revenus nets. C’est votre filet de sécurité pour garder un « reste à vivre » suffisant pour vos dépenses quotidiennes. 🛡️ Cependant, les spécialistes du rachat de crédit peuvent être plus souples.

Selon la solidité de votre dossier et vos revenus, ce seuil peut parfois monter jusqu’à 45 %, voire 50 % si vous apportez une garantie hypothécaire. 📈 L’objectif du regroupement est justement de faire baisser votre taux d’endettement actuel pour le ramener vers une zone plus sereine, idéalement sous les 35 %.

Quels sont les frais à prévoir lors d’un regroupement de crédits ?

Attention, cette opération n’est pas gratuite et il faut bien intégrer les coûts dans votre calcul. 🧐 Vous devrez régler des frais de dossier, des indemnités de remboursement anticipé (IRA) pour vos anciens prêts, et éventuellement des frais de courtage si vous êtes accompagné.

Si vous optez pour un rachat de crédit immobilier avec une hypothèque, prévoyez aussi des frais de notaire. 📝 N’oubliez pas l’assurance emprunteur : c’est un poste de dépense important, mais vous pouvez la négocier pour réduire la facture globale !

Combien de temps faut-il pour recevoir les fonds ?

La patience est de mise, car les délais varient selon la nature du rachat. Pour un rachat de crédit consommation (sans garantie immobilière), comptez environ 12 à 15 jours ouvrés. C’est l’option la plus rapide pour débloquer votre trésorerie. ⏱️

Pour un rachat de crédit immobilier (avec hypothèque), le processus est plus long car il nécessite un passage devant le notaire. Il faut alors prévoir entre 30 et 45 jours. 🗓️ Dans tous les cas, un dossier complet dès le départ accélérera grandement l’analyse de la banque.

Est-ce que le coût total de mon crédit va augmenter ?

C’est le point de vigilance majeur ! Pour réduire vos mensualités et intégrer une nouvelle trésorerie, la banque va souvent allonger la durée de remboursement. ⚠️ Plus vous payez sur longtemps, plus le coût total des intérêts grimpe.

C’est un arbitrage à faire : préférez-vous retrouver du pouvoir d’achat chaque mois pour vivre mieux, ou rembourser plus vite pour payer moins d’intérêts ? ⚖️ Mon conseil : utilisez le surplus dégagé pour épargner et éviter de reprendre de nouveaux petits crédits par la suite.