En France, un apport personnel de 10 % est généralement le ticket d’entrée exigé par les banques pour valider votre projet, car cette somme couvre les frais de notaire et de garantie que les prêteurs refusent de financer. 💰

Pourtant, réunir un tel capital semble souvent insurmontable quand on achète pour la première fois. Nous allons décortiquer les solutions concrètes pour optimiser votre apport achat immobilier premier achat et convaincre votre banquier de vous accorder le meilleur taux. 🚀

- L’apport achat immobilier premier achat : un levier de confiance 💰

- 3 sources efficaces pour constituer votre capital de départ 🚀

- Quel montant viser pour votre projet immobilier en 2026 ? 📊

- Les secrets d’un dossier de financement bétonné 🏦

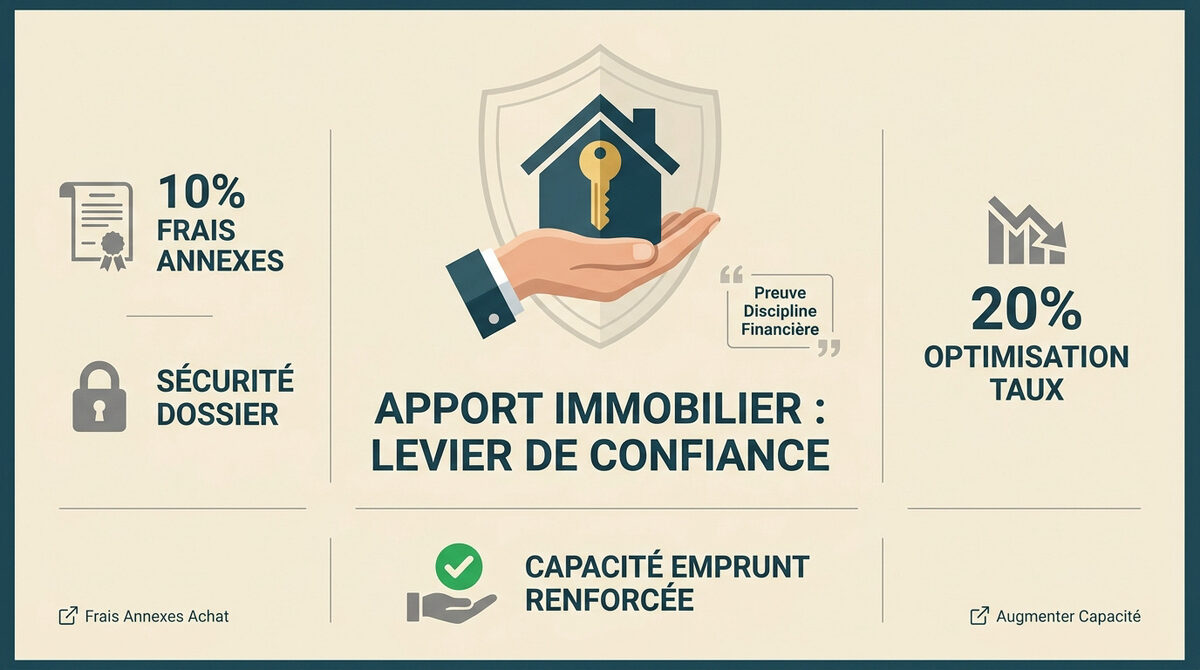

L’apport achat immobilier premier achat : un levier de confiance 💰

L’apport personnel de 10 % couvre prioritairement les frais de notaire et de garantie, sécurisant ainsi le dossier. Un capital de 20 % optimise les taux d’intérêt, tandis que le PTZ renforce la solvabilité des primo-accédants.

La règle des 10 % pour couvrir les frais annexes

Les banques exigent souvent 10 % pour financer les frais de notaire et de garantie. C’est une sécurité non négociable pour valider votre dossier de prêt.

Sur 200 000 euros, les frais atteignent 20 000 euros. La banque ne prête que le prix du bien. L’apport paie donc le reste obligatoirement.

Ces frais annexes à l’achat immobilier incluent aussi les frais de dossier d’environ 2 000 euros. Anticipez ces coûts pour éviter les mauvaises surprises. 📉

L’impact direct sur votre taux et votre négociation

Un apport réduit le risque pour le prêteur. Moins de risque signifie un taux d’intérêt plus bas. C’est mathématique et avantageux pour vous.

Ce capital permet d’ augmenter capacité d’emprunt concrètement. Le capital rassure immédiatement votre conseiller bancaire sur votre sérieux financier.

« Un apport personnel solide est perçu comme une preuve de discipline financière, facilitant grandement la négociation des conditions générales de votre prêt. »

Votre épargne est votre meilleur argument face aux banques. Ne la négligez pas avant de signer votre premier achat immobilier. 🏠

3 sources efficaces pour constituer votre capital de départ 🚀

Mais alors, comment réunir cette somme sans sacrifier tout votre confort quotidien ? Plusieurs leviers existent, de l’épargne classique aux aides d’État.

Mobiliser l’épargne personnelle et les aides familiales

Utilisez d’abord vos fonds placés sur un Livret A ou un LDD. Ces liquidités restent immédiatement disponibles pour votre projet. Elles constituent le socle de votre apport achat immobilier premier achat. 💰

Pensez aussi aux donations d’argent exonérées de droits fiscaux. Chaque parent peut donner jusqu’à 100 000 € par enfant. C’est un coup de pouce majeur pour gonfler votre capital. 🎁

Débloquez ces sommes juste avant de signer votre compromis. Cela prouve votre sérieux financier immédiat. ✍️

Utiliser les prêts aidés comme le PTZ ou Action Logement

Le PTZ primo accédant est une aubaine. Les banques considèrent souvent ce prêt sans intérêt comme de l’apport personnel. C’est un levier de financement puissant. 📈

Sollicitez également le prêt Action Logement au taux fixe de 1 %. Ce dispositif cible les salariés du secteur privé non agricole. Il permet d’emprunter jusqu’à 30 000 € sans frais. 🏢

Taux fixe : 1 % ; Zéro frais de dossier ; Aucune garantie demandée ; Réservé aux salariés du privé.

Le cumul de ces dispositifs est tout à fait possible. Profitez-en pour maximiser votre budget global d’acquisition. 🛠️

Faut-il clôturer son PEL pour financer son projet ?

Comparez le rendement actuel de votre PEL au taux du marché. Si le crédit coûte plus cher, clôturez votre plan sans hésiter. C’est une simple décision comptable pragmatique. 📊

Gardez vos droits à prêt si le taux contractuel est attractif. Sinon, injectez tout le capital pour réduire votre emprunt global. 📉

Ne videz jamais totalement vos comptes de secours. Conservez toujours une épargne de précaution liquide sur un livret. 🛡️

Quel montant viser pour votre projet immobilier en 2026 ? 📊

Une fois les sources identifiées, reste à définir le curseur idéal. Faut-il viser le minimum légal ou vider ses comptes pour rassurer la banque ?

L’apport idéal de 20 % pour débloquer les meilleures conditions

Viser 20 % est le seuil psychologique idéal. Les banques accordent alors leurs meilleurs taux. Votre dossier passe en haut de la pile. 📈

- Baisse du coût de l’assurance.

- Suppression des frais de dossier.

- Mensualités allégées.

Votre reste à vivre augmente mécaniquement. C’est un confort de vie non négligeable. ✨

Acheter sans apport : est-ce encore possible aujourd’hui ?

Obtenir un prêt immobilier sans apport en 2026 est rare mais possible. Cela concerne surtout les jeunes profils prometteurs. 🚀

La banque exige alors une gestion irréprochable. Aucun découvert ne sera toléré sur vos comptes. Votre épargne résiduelle doit être visible. 🧐

Le risque de surendettement est plus élevé. Soyez vigilant sur vos futures capacités de remboursement. ⚠️

Arbitrer entre investissement total et épargne de précaution

Ne mettez pas chaque centime dans l’apport. Gardez six mois de salaire de côté. Les imprévus arrivent toujours après l’achat. 🛡️

Comparez le rendement de vos placements actuels. Parfois, emprunter un peu plus coûte moins cher que de désinvestir. 💡

| Scénario | Montant apport | Avantage principal | Risque |

|---|---|---|---|

| Minimum | 10 % | Conservation du capital | Taux plus élevé |

| Équilibré | 15 % | Dossier rassurant | Épargne réduite |

| Optimal | 20 % + | Meilleur taux garanti | Manque de liquidités |

Ce guide a été rédigé par Marc pour vous donner les clés avant votre prochain rendez-vous bancaire. Nous ne sommes pas vos conseillers, mais nous sommes à vos côtés pour que vous ne signiez rien les yeux fermés.

Les secrets d’un dossier de financement bétonné 🏦

Avoir l’argent est une chose, prouver que vous savez le gérer en est une autre. Voici comment transformer votre apport en un argumentaire imparable.

La gestion bancaire et le reste à vivre sous la loupe

Vos trois derniers relevés doivent être propres. Évitez les dépenses superflues ou les jeux d’argent. La banque cherche la stabilité. 📉

Le reste à vivre doit suffire pour vos charges courantes. Surveillez votre taux endettement achat maison pour rassurer votre conseiller bancaire. ⚖️

Une épargne régulière est une preuve. Elle valide votre capacité de remboursement future. 💰

Anticiper les charges après l’accession à la propriété

Vérifiez bien les charges de copropriété et achat avant de signer. Intégrez aussi la taxe foncière dans vos calculs. 🏠

N’oubliez pas la taxe foncière, les charges de copropriété, les frais de décoration immédiats et un fonds d’urgence (6 mois de salaire conseillés).

Prévoyez un budget pour les petits travaux. Devenir propriétaire engendre souvent des frais de décoration immédiats. 🎨

Simulez votre nouveau budget mensuel. Cela vous évitera des mauvaises surprises après le premier mois. 📅

Le rôle du courtier pour optimiser votre plan de financement

Le courtier connaît les critères de chaque banque. Il saura valoriser votre apport spécifique. C’est un gain de temps précieux. ⏱️

Il peut négocier l’exonération des frais de dossier. C’est autant d’argent économisé pour votre emménagement. 🎁

Comparez toujours plusieurs offres. Un expert vous aidera à déchiffrer les petites lignes des contrats. 🔍

Ce guide a été rédigé par Marc pour vous donner les clés avant votre prochain rendez-vous bancaire. Nous ne sommes pas vos conseillers, mais nous sommes à vos côtés pour que vous ne signiez rien les yeux fermés. 🤝

Pour sécuriser votre apport achat immobilier premier achat, visez 10 % afin de couvrir les frais de notaire ou 20 % pour négocier un taux réduit. Mobilisez le PTZ et vos livrets dès maintenant pour muscler votre dossier. Devenez enfin propriétaire en 2026 : votre discipline financière d’aujourd’hui construit votre patrimoine de demain !

FAQ

Quel est le montant d’apport minimum recommandé pour un premier achat immobilier ?

Pour rassurer votre banquier, visez un apport personnel d’au moins 10 % du prix de vente. Ce capital sert principalement à régler les frais de notaire et les garanties, que les banques refusent souvent de financer car ils ne représentent pas une valeur immobilière concrète. 💰

C’est un véritable gage de sérieux qui prouve votre capacité à épargner. Plus cet apport est élevé (vers 20 % ou 30 %), plus vous aurez de poids pour négocier un taux d’intérêt avantageux et réduire le coût de votre assurance emprunteur. 📉

Comment puis-je constituer mon apport personnel en tant que primo-accédant ?

Vous avez plusieurs leviers à votre disposition ! Commencez par mobiliser votre épargne disponible sur vos Livrets A, LDDS ou PEL. N’oubliez pas l’épargne salariale (PEE, PERCO) qui peut être débloquée pour l’achat d’une résidence principale. 🏦

Pensez aussi aux coups de pouce familiaux via les donations exonérées. Enfin, certains dispositifs comme le Prêt à Taux Zéro (PTZ) ou le prêt Action Logement sont considérés par les banques comme de l’apport personnel, ce qui booste immédiatement votre dossier ! 🚀

Est-il possible d’acheter ma première résidence principale sans aucun apport ?

Oui, c’est ce qu’on appelle un financement à 110 %, mais c’est un parcours plus complexe. La banque finance alors le bien ET les frais annexes. Ce privilège est souvent réservé aux jeunes actifs à fort potentiel ou aux dossiers présentant une gestion bancaire irréprochable, sans aucun découvert. 🧐

Attention toutefois : sans apport, le risque est plus grand pour le prêteur, ce qui se traduit souvent par un taux d’intérêt plus élevé. Il faudra démontrer une stabilité d’emploi parfaite et un « reste à vivre » confortable pour convaincre votre conseiller. ⚖️

Quelles sont les aides disponibles pour réduire le besoin d’apport personnel ?

En tant que primo-accédant, vous avez accès à un arsenal d’aides ! Le PTZ peut financer jusqu’à 50 % de votre logement sans intérêts. Le Prêt d’Accession Sociale (PAS) permet aussi de financer 100 % du prix d’achat avec des frais de notaire réduits. 🎁

N’oubliez pas les aides locales ou la TVA réduite à 5,5 % dans certaines zones spécifiques. Ces dispositifs allègent considérablement la facture totale et permettent de devenir propriétaire même si votre épargne de départ est modeste. ✨

Existe-t-il des exonérations fiscales spécifiques pour un premier achat ?

Si vous achetez dans le neuf, vous pouvez bénéficier d’une exonération de taxe foncière pendant 2 ans, sous réserve de validation par votre commune. Pensez à bien déclarer l’achèvement des travaux dans les 90 jours pour ne pas perdre ce droit ! 📝

De plus, de nouvelles mesures permettent parfois de réduire les droits d’enregistrement si vous vous engagez à occuper le bien comme résidence principale pendant au moins cinq ans. C’est autant d’argent économisé pour vos futurs travaux ou votre décoration. 🏠