Saviez-vous que 40% des ménages les plus modestes peinent structurellement à mettre de l’argent de côté chaque mois ? 📉

Le moindre imprévu, comme une panne de voiture ou une facture d’énergie, peut alors vite se transformer en catastrophe financière. Nous allons voir ensemble comment bâtir une épargne de précaution petit revenu pour protéger votre budget et retrouver de la sérénité. 🛡️

- L’épargne de précaution petit revenu : votre bouclier financier 🛡️

- Calculer le montant idéal sans se décourager 📈

- Les meilleurs placements pour sécuriser votre argent 🏦

- Les astuces concrètes pour épargner chaque mois 💸

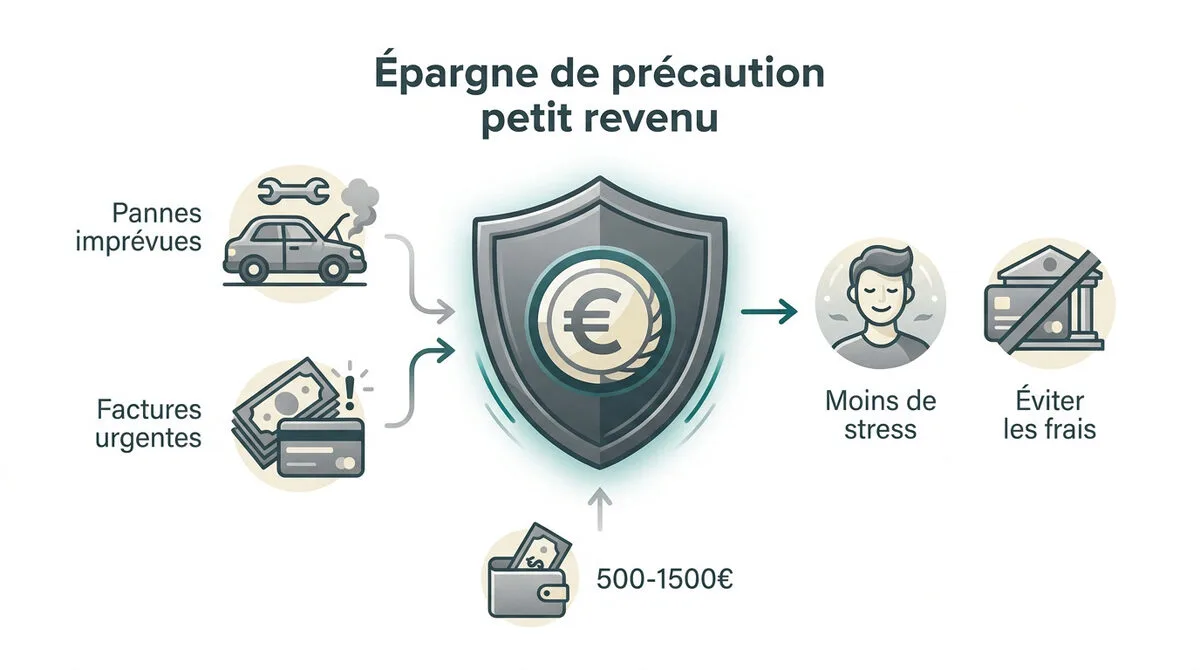

L’épargne de précaution petit revenu : votre bouclier financier 🛡️

L’épargne de précaution protège des imprévus comme une panne auto. Placer 500 à 1 500 euros sur un livret liquide évite les agios et le stress. Ce matelas agit comme un rempart financier immédiat.

Cette réserve permet de basculer d’une gestion subie à une protection active au quotidien.

Pourquoi le matelas de sécurité est vital pour vous ?

Ce fonds sert de rempart contre les factures imprévues. Sans lui, le moindre incident devient une catastrophe budgétaire. Vous gérez enfin les événements au lieu de les subir.

Savoir que l’argent est là calme l’anxiété. Vous évitez ainsi les frais de découvert. Les agios ne sont plus une fatalité pour vous.

Selon l’étude de l’INSEE sur l’épargne, les 40% de ménages les plus pauvres peinent à accumuler ce matelas vital. 📉

Différencier l’urgence de vos projets futurs

Distinguez l’argent disponible tout de suite des placements longs. L’épargne de précaution n’est pas faite pour les vacances. C’est un outil de survie à court terme. 🛠️

On ne pioche dedans que pour une urgence réelle. Un achat plaisir ne justifie jamais d’entamer cette réserve. Restez discipliné pour garder votre sérénité financière.

L’épargne de précaution n’est pas une cagnotte pour vos envies, mais une assurance gratuite contre les coups durs de la vie quotidienne.

Ce guide a été rédigé par Marc pour vous aider. Nous sommes à vos côtés pour que vous ne signiez rien les yeux fermés.

Calculer le montant idéal sans se décourager 📈

Après avoir compris l’utilité de ce bouclier, voyons comment définir un objectif chiffré qui soit réaliste pour votre situation.

La méthode pour évaluer vos dépenses contraintes

Listez vos charges fixes sur trois mois. Loyer, énergie et assurances sont vos dépenses contraintes. Ce calcul révèle votre besoin réel de sécurité mensuelle.

Identifiez le reste à vivre après factures. Visez d’abord un mois de dépenses comme premier palier. Ne cherchez pas l’impossible tout de suite.

Utilisez cet outil pour calculer sa capacité d’emprunt. Cela facilite votre analyse budgétaire globale.

Faut-il épargner ou rembourser ses crédits ?

Comparez le coût de vos dettes au rendement des livrets. Souvent, rembourser un crédit coûteux est plus rentable. Pourtant, garder une petite réserve reste indispensable.

Priorisez une réserve de 500 euros minimum. Cela évite de reprendre un crédit au premier pépin. Arbitrez entre sécurité immédiate et désendettement progressif.

Pensez au rachat de crédit. C’est une solution efficace pour alléger vos mensualités.

Adapter l’objectif selon votre statut professionnel

Un salarié en CDI peut se contenter de deux mois de réserve. Les aides sociales et le chômage protègent ses revenus. Pour un indépendant, le risque est plus grand. Il doit viser un matelas plus épais.

Tenez compte des aides comme la prime d’activité. Ces revenus complètent votre bouclier financier global chaque mois. 💰

- Objectif CDI (2 mois)

- Objectif Indépendant (4-6 mois)

- Objectif Intérimaire (3 mois)

Ce guide a été rédigé par Marc pour vous donner les clés avant votre prochain rendez-vous bancaire. Nous ne sommes pas vos conseillers, mais nous sommes à vos côtés pour que vous ne signiez rien les yeux fermés.

Les meilleurs placements pour sécuriser votre argent 🏦

Une fois votre objectif fixé, il s’agit de choisir le bon endroit pour stocker cet argent sans prendre de risques.

Le Livret d’Épargne Populaire (LEP), l’arme absolue

Le LEP est réservé aux revenus modestes selon votre avis fiscal. Son taux bat souvent l’inflation actuelle. C’est le meilleur placement sécurisé en France. 🚀

Votre capital est garanti par l’État. Vous pouvez retirer l’argent en quelques secondes. La liquidité est totale pour vos urgences. C’est rassurant.

Voici une analyse de la Banque de France sur la précaution. L’incertitude booste l’épargne. 💡

Livret A et LDDS : les alternatives complémentaires

Utilisez le Livret A si votre LEP est plein. Le LDDS fonctionne de la même manière. Ces supports sont simples et sans aucun frais. 📉

Les intérêts perçus sont totalement exonérés d’impôts. La disponibilité par virement immédiat est un atout majeur. C’est parfait pour réagir vite. ⚡

| Livret | Taux (dès 02/26) | Plafond | Fiscalité |

|---|---|---|---|

| LEP | 2,5 % | 10 000 € | Exonéré |

| Livret A | 1,5 % | 22 950 € | Exonéré |

| LDDS | 1,5 % | 12 000 € | Exonéré |

Éviter les produits complexes et les risques inutiles

Fuyez les actions pour votre épargne d’urgence. La bourse peut chuter quand vous avez besoin d’argent. La sécurité doit primer sur le rendement. ⚠️

Une épargne trop dormante subit l’inflation. Mais pour la précaution, la simplicité reste la règle. Choisissez la disponibilité immédiate avant tout. 🛑

Vérifiez le coût réel d’un crédit. Épargner évite ces solutions très coûteuses. 💸

Les astuces concrètes pour épargner chaque mois 💸

Maintenant que les outils sont en place, passons à la pratique pour alimenter votre réserve sans douleur.

Se payer en premier grâce à l’automatisation

Programmez un virement le jour de votre paie. L’argent part avant que vous ne puissiez le dépenser. C’est le secret de la régularité.

Commencez par 10 ou 20 euros seulement. L’important est de créer l’habitude chaque mois. Cette somme devient vite invisible sur votre compte.

Programmez votre virement permanent le jour même du versement du salaire pour rendre l’épargne ‘invisible’ et éviter la tentation de dépenser le surplus.

Pensez à augmenter sa capacité d’emprunt par une meilleure gestion. C’est un levier puissant.

La gestion budgétaire avec la règle du 50/30/20

Allouez 50% aux besoins et 30% aux envies. Les 20% restants vont à l’épargne. Adaptez ces chiffres si votre budget est très serré.

La méthode des enveloppes aide à limiter les dérapages. Elle permet de visualiser physiquement votre argent disponible. C’est radical pour stopper les achats impulsifs.

Pour un salaire de 1500€ net : 750€ (Besoins/50%), 450€ (Loisirs/30%), 300€ (Épargne et dettes/20%).

- 50% Besoins vitaux : loyer, factures, courses.

- 30% Loisirs : sorties, abonnements, plaisirs.

- 20% Épargne et dettes : épargne de précaution petit revenu.

Reconstituer sa réserve après un coup dur

Ne culpabilisez pas d’avoir utilisé votre matelas. Il a rempli sa mission de protection. Définissez maintenant un plan pour le renflouer doucement.

Analysez la dépense pour mieux anticiper. Gardez votre motivation intacte malgré ce retour en arrière. Chaque euro remis de côté compte pour demain.

« Piocher dans son épargne de précaution n’est pas un échec, c’est la preuve que votre système de sécurité fonctionne parfaitement. »

Sécuriser votre budget avec une épargne de précaution petit revenu est vital pour bloquer les agios. Automatisez vos virements vers un LEP à 2,5 % pour bâtir ce matelas de trois mois sans effort. Agissez dès votre prochaine paie : votre sérénité future se construit un euro après l’autre. 🛡️

FAQ

Pourquoi est-il indispensable de se constituer une épargne de précaution, même avec un petit salaire ?

L’épargne de précaution, c’est votre bouclier financier personnel 🛡️. Elle sert à couvrir les imprévus comme une panne de voiture, une urgence médicale ou une baisse de revenus temporaire. Sans ce matelas, le moindre pépin peut vous forcer à souscrire des crédits à la consommation coûteux ou à payer des agios bancaires.

En mettant de côté une petite réserve, vous réduisez votre stress quotidien et évitez de tomber dans le piège du découvert. C’est la base pour reprendre le pouvoir sur votre argent et dormir sur vos deux oreilles, peu importe les aléas de la vie.

Quel montant devriez-vous viser pour votre matelas de sécurité ?

L’objectif idéal se situe généralement entre 3 et 6 mois de vos dépenses courantes. Pour un petit revenu, commencez par viser un premier palier réaliste de 500 à 1 500 euros. Cela permet déjà de parer aux urgences les plus fréquentes sans se décourager 📈.

Le montant exact dépend de votre situation : un salarié en CDI pourra se contenter de 2 mois de réserve grâce à la sécurité de l’emploi, tandis qu’un indépendant ou un intérimaire devrait viser un matelas plus épais pour compenser l’irrégularité de ses revenus.

Faut-il prioriser l’épargne ou le remboursement de vos crédits ?

C’est un arbitrage délicat. Si vous avez des dettes à taux très élevés, comme des crédits renouvelables ou des découverts, il est souvent plus rentable de les rembourser en priorité. Cependant, nous vous conseillons de garder toujours une petite réserve de sécurité de 500 euros avant de tout injecter dans vos dettes ⚖️.

Cette somme minimale évite de devoir reprendre un nouveau crédit au premier coup dur. Une fois ce petit socle constitué, concentrez vos efforts sur le remboursement des dettes les plus onéreuses pour alléger vos charges mensuelles.

Quel est le meilleur placement pour sécuriser votre argent ?

Le Livret d’Épargne Populaire (LEP) est l’arme absolue pour les revenus modestes 🏦. Son taux est souvent supérieur à celui du Livret A et il est totalement exonéré d’impôts. Votre capital y est garanti par l’État et l’argent reste disponible immédiatement en cas de besoin.

Si vous n’êtes pas éligible au LEP ou s’il est au plafond (10 000 euros), le Livret A et le LDDS sont d’excellentes alternatives. Évitez absolument les placements risqués comme la bourse pour votre épargne d’urgence : la sécurité et la liquidité doivent rester vos seules priorités ici.

Comment réussir à épargner chaque mois sans vous priver ?

Le secret réside dans l’automatisation : payez-vous en premier 💸. Programmez un virement automatique vers votre livret le jour de la réception de votre salaire. Même 10 ou 20 euros par mois font une différence sur le long terme grâce aux intérêts composés.

Vous pouvez aussi utiliser la méthode 50/30/20 : 50% pour vos besoins vitaux, 30% pour vos loisirs et 20% pour l’épargne. Si votre budget est trop serré, la méthode des enveloppes peut vous aider à visualiser vos dépenses et à stopper les achats impulsifs de manière radicale.

Quelle est la différence entre l’épargne de précaution et l’épargne projet ?

L’épargne de précaution est une assurance contre les coups durs, elle n’a pas vocation à être dépensée pour le plaisir. À l’inverse, l’épargne projet sert à financer vos envies : vacances, achat d’un véhicule ou apport immobilier 🚗.

Il est essentiel de séparer ces deux cagnottes sur des livrets différents. Ne piochez jamais dans votre matelas de sécurité pour un achat plaisir. Si vous utilisez votre réserve pour une urgence, faites-en votre priorité de la reconstituer dès que possible, sans culpabiliser.