En 2026, les tarifs des complémentaires santé devraient bondir de 4 % à 6 % en moyenne, alourdissant la facture annuelle des foyers de près de 110 € 📉. Face à ce désengagement croissant de la Sécurité sociale, regrouper ses proches sous un contrat unique permet souvent de réduire la note globale grâce à des tarifs dégressifs.

Pourtant, payer moins cher ne sert à rien si vos garanties en orthodontie ou en optique sont insuffisantes pour couvrir les besoins réels de vos enfants. Nous décortiquons ensemble les leviers pour optimiser votre mutuelle famille budget et éviter les restes à charge imprévus 🛡️.

- Mutuelle famille budget : les raisons de sauter le pas 💰

- Les critères qui font varier le prix de votre couverture 📊

- 3 astuces concrètes pour réduire vos dépenses de santé 💡

- Comment comparer efficacement les offres en 2026 ? 🔍

Mutuelle famille budget : les raisons de sauter le pas 💰

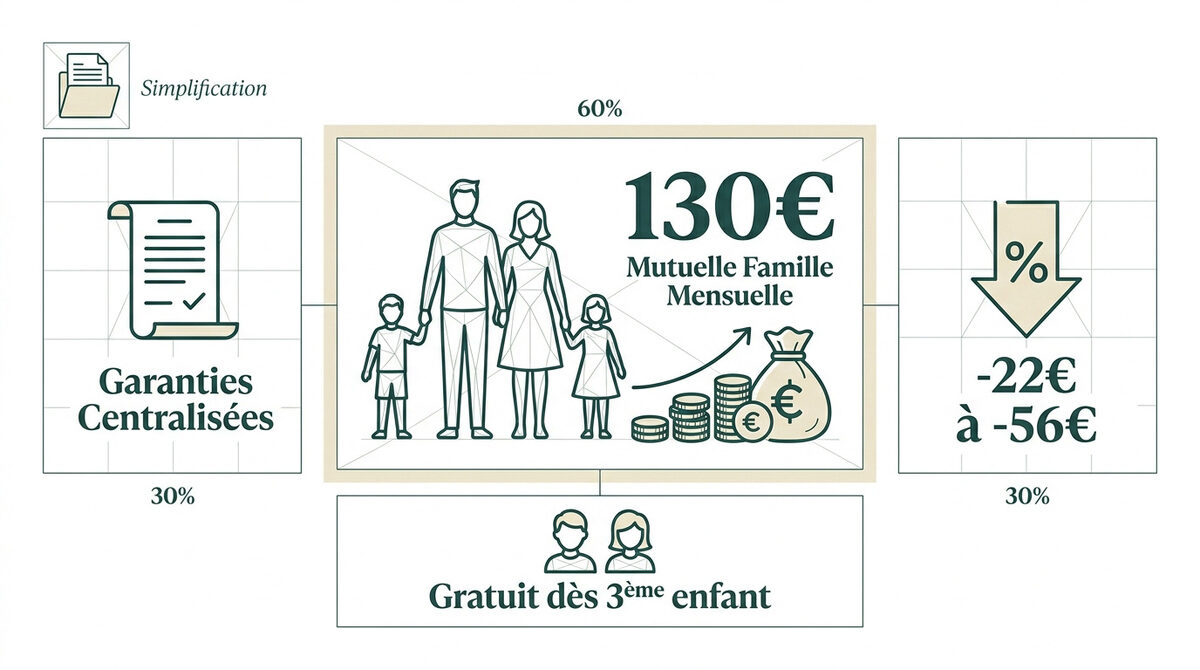

La mutuelle familiale centralise les garanties pour environ 130 € mensuels, offrant souvent la gratuité dès le troisième enfant. Cette mutualisation réduit les coûts de 22 € à 56 € comparé aux contrats individuels isolés. C’est un levier efficace pour simplifier votre gestion administrative au quotidien.

Passer d’une multitude de contrats éparpillés à une protection unique permet de mieux piloter vos finances tout en protégeant vos proches. Mais concrètement, comment s’organise ce regroupement de têtes sur un même contrat ?

Le fonctionnement du rattachement des ayants droit

Le contrat unique couvre le titulaire, son conjoint et les enfants. C’est une protection globale simplifiant les démarches santé. Vous n’avez plus qu’un seul interlocuteur pour tout le foyer. 👨👩👧👦

Préparez vos justificatifs comme le livret de famille. L’âge limite est souvent fixé à 16 ans ou 25 ans pour les étudiants. La demande se fait par courrier ou via votre espace client sécurisé.

Il est malin de préparer son budget avant de demander un rattachement pour bien anticiper vos futurs frais fixes mensuels. 📝

Les avantages financiers de la mutualisation

Choisir une mutuelle famille abordable permet de regrouper les têtes. Cela réduit mécaniquement le prix payé par personne. C’est une stratégie gagnante pour votre reste à vivre. 📉

La gratuité pour le troisième enfant est un avantage majeur. C’est un levier puissant pour les familles nombreuses. Les couples bénéficient aussi de réductions allant jusqu’à 5 % sur leur prime globale.

En analysant les chiffres du marché, on constate une différence flagrante selon le mode de souscription. Voici un constat sans appel sur l’impact financier réel :

Pour une famille avec 3 enfants, un contrat collectif coûte en moyenne 139 € par mois, contre 195 € en individuel.

Ce guide a été rédigé par Marc pour vous donner les clés avant votre prochain rendez-vous bancaire ou avec votre assureur. Nous ne sommes pas vos conseillers, mais nous sommes à vos côtés pour que vous ne signiez rien les yeux fermés. 🤝

Les critères qui font varier le prix de votre couverture 📊

Mais attention, le tarif final ne tombe pas du ciel et dépend de variables précises qu’il faut identifier.

L’impact de la composition du foyer sur le tarif

Le nombre d’assurés définit la base de la cotisation. Un nouveau-né coûte moins cher qu’un adolescent. Les besoins en orthodontie pèsent lourdement sur la balance finale. 👶

Il est possible de payer moins cher sa mutuelle selon votre situation. L’écart de prix varie fortement selon votre statut familial. 👨👩👧👦

Votre structure familiale dicte votre budget. Soyez vigilants sur les paliers de prix. 💰

Arbitrer entre garanties prioritaires et options confort

| Poste de soin | Niveau de base | Niveau Premium | Utilité famille |

|---|---|---|---|

| Optique | 100% BR | 300% BR | Élevée |

| Dentaire | 100% BR | 300% BR | Élevée |

| Hospitalisation | 100% BR | 300% BR | Élevée |

| Médecines douces | 0 € | Forfait annuel | Modérée |

| Chambre particulière | Non inclus | Inclus | Modérée |

Les médecines douces restent optionnelles. Priorisez toujours l’hospitalisation pour éviter les dettes soudaines. 🏥

Ne payez pas pour du superflu. Ciblez l’essentiel pour économiser. 🎯

La zone géographique et l’âge des assurés

Habiter à Paris coûte plus cher qu’en province. Les dépassements d’honoraires y sont fréquents. Les assureurs ajustent leurs prix selon votre code postal. 📍

L’âge des parents fait grimper la note. Plus vous vieillissez, plus le risque augmente. Les réseaux de soins partenaires permettent pourtant de limiter la casse. 🛡️

Pensez à une protection budget imprévu pour sécuriser vos finances. Anticiper ces variations est la clé. 🧘

3 astuces concrètes pour réduire vos dépenses de santé 💡

Bon, payer moins c’est bien, mais savoir utiliser les bons leviers légaux, c’est encore mieux. Pour votre mutuelle famille budget, il s’agit d’équilibrer les garanties sans vider votre compte courant. 💸

Maîtriser le reste à charge avec le 100 % Santé

Le panier 100 % Santé garantit zéro reste à charge. Cela concerne l’optique, le dentaire et l’audiologie. Choisissez les équipements de classe A pour en profiter. ✅

- Lunettes sans frais (montures et verres).

- Couronnes dentaires remboursées intégralement.

- Aides auditives accessibles sans reste à charge.

C’est un outil puissant pour votre épargne. Ne négligez pas cette option gratuite. 🛡️

Cumuler ou dissocier mutuelle d’entreprise et individuelle ?

Vous pouvez cumuler deux contrats. La télétransmission facilite les remboursements automatiques. C’est utile pour des soins dentaires très onéreux. 🦷

Si la facture grimpe trop, vous pourriez envisager un prêt personnel ou crédit conso pour financer un reste à charge important. 💳

Calculez bien le coût de la surcomplémentaire. Parfois, l’économie est illusoire. 🧐

Suivre l’évolution de la famille et l’âge des enfants

Une naissance ou un divorce change tout. Vous devez signaler ces événements rapidement à l’assureur. Les familles monoparentales ont souvent accès à des aides spécifiques. Adaptez vos garanties pour ne pas payer pour rien. 🏠

Les étudiants peuvent rester sur votre contrat. Vérifiez les conditions de poursuite d’études. 🎓

Votre contrat doit vivre avec vous. Révisez-le chaque année sans faute. ✨

Ce guide a été rédigé par Marc pour vous donner les clés avant votre prochain rendez-vous bancaire. Nous ne sommes pas vos conseillers, mais nous sommes à vos côtés pour que vous ne signiez rien les yeux fermés. 🤝

Comment comparer efficacement les offres en 2026 ? 🔍

Alors, comment s’y retrouver dans cette jungle d’offres sans y passer ses nuits ? La réponse ne se trouve pas dans une brochure publicitaire, mais dans une analyse chirurgicale de vos besoins réels.

L’impact des délais de carence et des services

Le délai de carence est votre ennemi. Il bloque vos remboursements pendant plusieurs mois. Vérifiez bien cette clause avant de signer quoi que ce soit. 🛑

Les services additionnels apportent une vraie valeur. Le tiers-payant évite l’avance de frais en pharmacie. La téléconsultation fait gagner un temps précieux le samedi soir. La protection juridique santé vous couvre en cas de litige médical. 🩺

Consultez notre guide sur l’ assurance emprunteur pour une vision globale de vos protections. C’est un complément nécessaire pour sécuriser votre patrimoine familial. 🏠

Ne regardez pas seulement le prix. Les services sauvent souvent votre budget. Un bon accompagnement parental vaut parfois plus qu’une ristourne. 💡

Calculer le coût réel annuel vs cotisations mensuelles

Multipliez la mensualité par douze. Ajoutez-y vos dépenses habituelles non couvertes. C’est votre coût réel annuel, le seul chiffre qui compte vraiment. 📊

Le dispositif 100% Santé permet de stabiliser le budget familial en limitant les dépenses imprévues sur les postes lourds.

Utilisez des simulateurs en ligne. Ils intègrent les dépassements d’honoraires probables. Anticipez les soins préventifs pour éviter des complications coûteuses plus tard. ✨

La santé est un investissement. Gérez-la comme un bon père de famille. 💰

Multipliez votre prime mensuelle par 12 et ajoutez vos restes à charge estimés (optique, dentaire) pour obtenir votre coût réel. Utilisez des simulateurs pour intégrer les tarifs pratiqués dans votre zone géographique.

| Profil Familial | Budget Moyen Mensuel (2025) |

|---|---|

| Couple + 2 enfants (Éco) | 136,77 € |

| Couple + 2 enfants (Intermédiaire) | 185,51 € |

| Couple + 2 enfants (Renforcé) | 314,39 € |

Ce guide a été rédigé par Marc pour vous donner les clés avant votre prochain rendez-vous bancaire ou d’assurance. Nous ne sommes pas vos conseillers, mais nous sommes à vos côtés pour que vous ne signiez rien les yeux fermés. 🤝

Optimiser votre mutuelle famille budget permet de réduire vos frais de 22 € à 56 € par mois grâce à la mutualisation et la gratuité dès le troisième enfant. Ciblez les garanties essentielles comme l’hospitalisation et utilisez le 100 % Santé pour supprimer vos restes à charge. Agissez maintenant pour protéger votre tribu sans sacrifier votre épargne !

FAQ

Quel est le coût moyen pour assurer une famille avec une mutuelle santé ?

Le budget dépend énormément de votre composition familiale et du niveau de protection choisi. En moyenne, pour une famille avec trois enfants, un contrat collectif tourne autour de 139 € par mois, tandis qu’une couverture individuelle peut grimper jusqu’à 195 €. 💰

Pour les budgets serrés, certaines offres débutent aux alentours de 35 € par mois. Gardez en tête qu’en 2026, une hausse des tarifs entre 3,4 % et 10 % est attendue. Il est donc crucial d’anticiper cette dépense dans vos frais fixes. 📊

Quels sont les avantages financiers de regrouper toute la famille sur un seul contrat ?

La mutualisation est un excellent levier pour réduire vos cotisations. En regroupant tout le monde, vous simplifiez non seulement votre gestion administrative, mais vous profitez aussi de réductions tarifaires. Par exemple, de nombreux assureurs offrent une réduction de 5 % pour les couples. 🤝

Le coup de pouce le plus efficace reste la gratuité dès le troisième enfant proposée par certains organismes. Cela permet de protéger toute votre tribu sans voir votre prime s’envoler à chaque naissance. C’est un gain de pouvoir d’achat immédiat pour les familles nombreuses. 👶

Qui peut-on réellement rattacher comme ayant droit sur son contrat ?

Vous pouvez protéger vos proches sous votre propre contrat s’ils ne possèdent pas déjà leur propre mutuelle. Cela inclut votre conjoint, partenaire de Pacs ou concubin, ainsi que vos enfants à charge, généralement jusqu’à 16 ans (ou 25 ans s’ils poursuivent des études). 🏠

Dans certains cas précis, des ascendants (parents, grands-parents) peuvent aussi être rattachés s’ils vivent sous votre toit. La démarche est simple : il suffit de fournir un justificatif de lien familial ou de cohabitation à votre assureur pour activer leurs droits. 📝

Comment faire baisser la note sans sacrifier les remboursements essentiels ?

L’astuce consiste à utiliser le dispositif 100 % Santé. Il vous garantit un « reste à charge zéro » sur l’optique, le dentaire et l’audiologie si vous choisissez des équipements de classe A. C’est le meilleur moyen de stabiliser votre budget face aux imprévus. 👓

Pensez aussi à moduler vos garanties. Vous pouvez choisir des options « Éco » sur les postes dont vous n’avez pas besoin (comme les médecines douces) pour obtenir des réductions allant jusqu’à 15 % sur votre cotisation globale. Ne payez que pour ce qui vous sert vraiment ! 💡

Est-il possible de cumuler ma mutuelle d’entreprise avec une mutuelle familiale ?

Oui, c’est tout à fait possible et parfois très malin ! Si votre contrat employeur est obligatoire mais trop léger sur certains postes comme l’orthodontie, vous pouvez souscrire une surcomplémentaire ou garder un contrat individuel en parallèle. 🏢

Grâce à la télétransmission, les remboursements se font automatiquement entre les deux organismes. Cependant, faites bien vos calculs : vérifiez si le coût de cette deuxième cotisation est réellement compensé par les remboursements supplémentaires que vous allez percevoir. 🧮