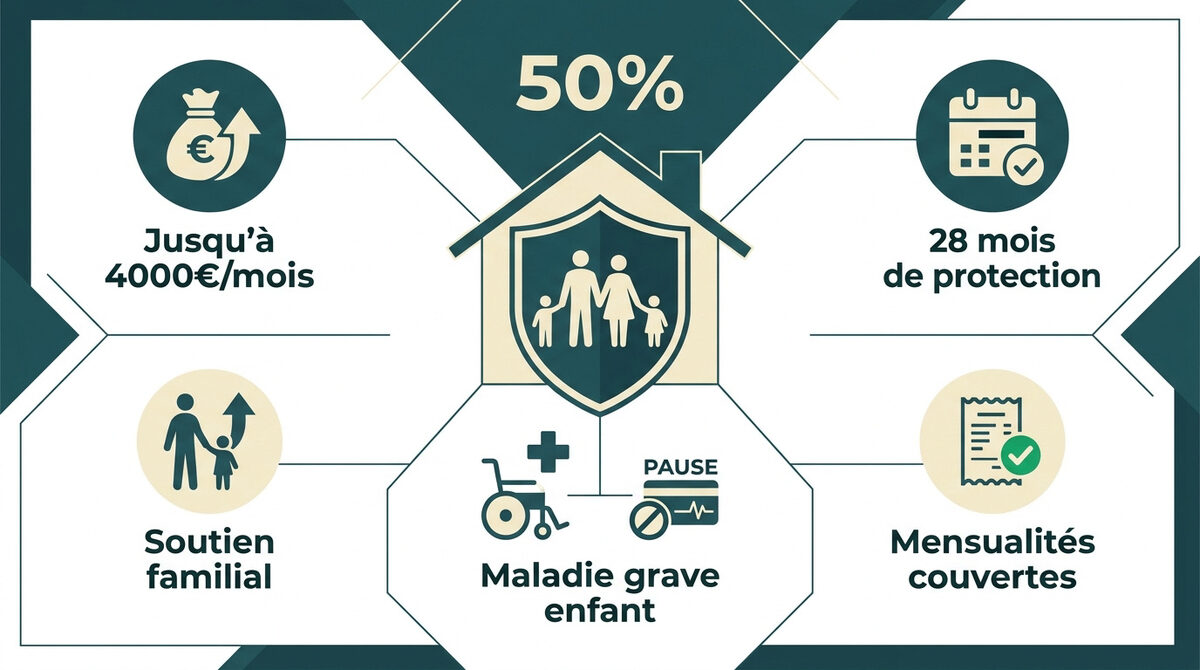

La garantie aide à la famille peut couvrir jusqu’à 50 % de vos mensualités de crédit, avec un plafond atteignant 4 000 € par mois pour votre résidence principale. 🏠

Pourtant, beaucoup d’emprunteurs ignorent l’existence de ce filet de sécurité lorsqu’un enfant tombe gravement malade, ce qui fragilise inutilement leur budget. Nous allons décortiquer ensemble comment activer ce relais financier lié à l’AJPP pour protéger votre foyer. 🛡️

- La garantie aide à la famille pour votre crédit 🏠

- Modalités de remboursement et limites financières 💰

- Guide pour activer votre protection d’aidant 📝

- Aides publiques et amélioration de votre contrat ⚖️

La garantie aide à la famille pour votre crédit 🏠

La garantie aide à la famille couvre 50 % des mensualités de crédit, jusqu’à 4 000 € mensuels, en cas de maladie grave d’un enfant. Elle s’active via l’AJPP et protège votre budget durant 28 mois.

Cette protection assure un relais financier immédiat pour aborder le fonctionnement technique de la prise en charge.

Fonctionnement de la prise en charge des mensualités

L’assureur se substitue partiellement à l’emprunteur pour payer les échéances. Ce relais financier permet de maintenir les paiements sans piocher dans ses économies. C’est un soutien direct pour votre trésorerie.

La garantie couvre les accidents ou les pathologies lourdes d’un enfant. Vous pouvez ainsi réduire votre temps de travail sereinement pour préserver l’équilibre du foyer. C’est une sécurité vitale pour les familles.

Selon cette nouvelle garantie aide à la famille, l’indemnisation est plafonnée à 4 000 euros par mois. Cela s’applique aux résidences principales ou locatives. 🛡️

Le lien direct avec l’Allocation Journalière de Présence Parentale

L’AJPP est le déclencheur indispensable de la garantie privée. Sans cette aide publique, l’assureur n’active généralement pas la couverture. La coordination entre État et privé est ici totale.

La CAF valide d’abord la nécessité médicale du dossier. L’assureur suit ensuite cette décision pour débloquer les fonds prévus au contrat.

Prévoyez vos justificatifs pour faciliter une bonne organisation du budget familial. Voici les pièces indispensables :

- Attestation mensuelle de la CAF

- Certificat médical détaillé

- Livret de famille à jour

Ce guide a été rédigé par Marc pour vous donner les clés avant votre prochain rendez-vous bancaire. Nous sommes à vos côtés pour que vous ne signiez rien les yeux fermés. 🤝

Modalités de remboursement et limites financières 💰

Après avoir compris le déclencheur de la garantie, il est essentiel d’analyser comment l’argent vous est versé et sous quelles conditions temporelles.

Comparaison entre indemnisation forfaitaire et indemnitaire

Le versement forfaitaire se distingue du mode indemnitaire car il fonctionne indépendamment de votre perte de revenus réelle. Cette option simplifie la gestion de vos comptes. 📊

Le forfait protège votre reste à vivre. Même si vos revenus baissent peu, l’indemnité reste fixe. C’est un gain de pouvoir d’achat précieux pour votre foyer. 🏠

Le choix du mode forfaitaire garantit le maintien de 50% de la mensualité, peu importe l’impact réel sur votre salaire net.

Délais de franchise et de carence à anticiper

La carence est la période sans couverture après signature. La franchise court dès le début du sinistre. Ces délais varient selon les contrats d’assurance. ⏳

Anticipez l’attente avant le premier versement effectif. Cela peut durer plusieurs mois. Une épargne de précaution reste indispensable pour votre sécurité financière. ✅

Vérifiez toujours la durée de franchise. Elle impacte directement la rapidité de votre indemnisation.

La carence suit la signature, la franchise suit le sinistre. Prévoyez un trou financier de plusieurs mois avant le premier paiement.

Analyse du TAEA et coût de la protection

Évaluez le poids de cette option sur votre Taux Annuel Effectif Assurance. Cette garantie peut augmenter vos cotisations, mais le coût reste dérisoire face au risque. 🛡️

Pensez à calculer sa capacité d’emprunt pour mesurer l’impact global. Votre calcul doit intégrer cette protection aide familiale ou crédit pour éviter les surprises.

| Critère | Forfaitaire | Indemnitaire |

|---|---|---|

| Base | Fixe | Perte réelle |

| Justificatif | Non | Oui |

| TAEA | Hausse | Standard |

Ce guide a été rédigé par Marc pour vous éclairer. Nous sommes à vos côtés pour que vous ne signiez rien les yeux fermés.

Guide pour activer votre protection d’aidant 📝

Une fois les modalités financières intégrées, il convient de maîtriser la procédure administrative pour solliciter votre assureur sans perdre de temps.

Constitution du dossier et pièces justificatives

Préparez vos justificatifs médicaux et administratifs sans attendre. L’assureur exige systématiquement vos attestations de la CAF concernant l’AJPP et les certificats hospitaliers. La réactivité reste votre meilleur atout pour un dossier validé rapidement. ⏱️

Transmettez vos documents via votre espace client sécurisé en ligne. Cette méthode accélère le traitement et facilite les échanges avec le médecin conseil. Soyez extrêmement précis dans vos envois pour éviter tout rejet inutile. La clarté administrative paie toujours. 📁

En fait, cette rigueur ressemble aux démarches pour un prêt sans justificatif, où la simplicité est recherchée. Pourtant, ici, chaque pièce est un maillon essentiel de votre indemnisation. Ne négligez aucun détail. ✅

Conditions d’âge et critères de santé de l’enfant

Vérifiez scrupuleusement les limites d’âge dans vos conditions générales. La garantie s’arrête souvent aux 20 ou 25 ans de l’enfant. Anticipez cette échéance pour éviter une rupture de protection brutale. 🧐

Les pathologies lourdes comme les cancers ou accidents graves ouvrent vos droits. Chaque compagnie possède sa propre liste de maladies chroniques invalidantes. Une lecture attentive du contrat évite bien des déceptions futures. 🏥

Attention aux exclusions classiques, notamment les maladies préexistantes non déclarées. Soyez transparent dès la souscription pour garantir votre sérénité. Une omission peut rendre votre protection totalement caduque. ⚠️

La garantie s’appliquant pour un enfant à charge de moins de 25 ans souffrant d’une pathologie nécessitant une présence constante.

La couverture prend fin généralement aux 20 ou 25 ans de l’enfant. Elle concerne les pathologies lourdes, accidents graves ou maladies chroniques nécessitant une présence constante.

Aides publiques et amélioration de votre contrat ⚖️

Au-delà de votre contrat actuel, il existe des leviers légaux et des aides d’État pour optimiser votre couverture globale de parent aidant. Voici comment articuler ces dispositifs pour protéger votre budget familial. 🛡️

Différences entre aides de la CAF et garanties bancaires

L’AJPP offre un soutien forfaitaire limité dans le temps. Votre assurance emprunteur vient compléter ce revenu de base. Elle peut couvrir une part importante de vos mensualités selon les plafonds. 🏦

Cumuler ces revenus est un droit légal pour éviter de s’endetter davantage. Orientez-vous aussi vers les aides sociales locales et territoriales pour un soutien renforcé. Ne restez jamais seul face aux difficultés financières. 🤝

Utilisez les aides fiscales liées à la famille pour réduire vos charges. Le crédit d’impôt pour les services à la personne est un levier majeur. Il permet de souffler financièrement au quotidien. 📑

Changer d’assurance avec la Loi Lemoine

La Loi Lemoine autorise la résiliation à tout moment. Vous n’êtes plus enchaîné à l’assurance de votre banque. C’est une opportunité majeure pour vous. 🔓

Chercher une meilleure garantie familiale chez la concurrence est souvent rentable. Certains contrats offrent des plafonds plus hauts pour un prix identique. Comparez les offres sans tarder. 📉

Consultez ce guide complet du crédit immobilier pour comprendre le changement d’assurance. C’est l’outil idéal pour maîtriser les étapes de la substitution. 📖

La procédure de transfert est totalement gratuite. Votre banque ne peut pas vous facturer pour ce changement de contrat. 💡

Ce guide a été rédigé par Marc pour vous donner les clés avant votre prochain rendez-vous bancaire. Nous sommes à vos côtés pour que vous ne signiez rien les yeux fermés. 💡

Sécurisez votre budget grâce à la garantie aide familiale ou crédit : elle assure 50 % de vos mensualités (jusqu’à 4 000 €) en cas de maladie grave d’un enfant 🛡️. Activez dès maintenant votre protection via l’AJPP pour préserver votre foyer. Restez sereins, votre avenir immobilier est enfin protégé face aux aléas ! 🏠

FAQ

C’est quoi exactement la garantie « aide à la famille » pour mon crédit ?

C’est une protection solidaire qui prend le relais de vos remboursements si vous devez arrêter de travailler pour vous occuper d’un enfant mineur gravement malade ou accidenté. Elle permet de prendre en charge tout ou partie de vos mensualités de prêt immobilier. 🏠

Dès juillet 2025, cette garantie sera obligatoirement incluse dans au moins un contrat d’assurance emprunteur chez chaque assureur. C’est un vrai filet de sécurité pour protéger votre foyer face aux coups durs de la vie. 🛡️

Quelles sont les conditions pour activer cette aide ?

Pour déclencher cette garantie, vous devez généralement avoir souscrit une option Incapacité Temporaire Totale (ITT) et percevoir l’Allocation Journalière de Présence Parentale (AJPP). C’est la CAF qui valide d’abord la nécessité médicale de votre présence auprès de l’enfant. 📝

L’assureur intervient ensuite en complément des aides publiques. Attention, il existe souvent un plafond (parfois jusqu’à 4 000 € par mois) et une limite de durée, généralement fixée à 28 mois maximum par enfant et par pathologie. ⏳

Peut-on cumuler cette assurance avec les aides de la CAF ?

Absolument ! L’assurance emprunteur ne remplace pas l’AJPP, elle vient s’y ajouter. Alors que la CAF vous verse une indemnité journalière pour compenser votre perte de salaire, l’assureur, lui, paye vos échéances de crédit à votre place. 💰

C’est ce cumul qui vous permet de maintenir votre niveau de vie et de garder votre maison sans stress financier supplémentaire pendant que vous vous consacrez à la santé de votre enfant. C’est une stratégie de protection globale très efficace. 🤝

Quels sont les avantages fiscaux pour l’aide aux parents âgés ?

Si vous aidez financièrement un parent dans le besoin, vous pouvez déduire une pension alimentaire de vos revenus imposables. Si votre parent vit sous votre toit, vous bénéficiez d’une déduction forfaitaire de 4 075 € (pour 2025) sans avoir à fournir de justificatifs de frais. 📉

C’est un coup de pouce fiscal non négligeable qui reconnaît votre rôle d’aidant familial. N’oubliez pas de bien vérifier que les ressources de votre proche sont inférieures aux plafonds légaux pour en profiter sereinement. ⚖️

Puis-je changer d’assurance pour obtenir une meilleure garantie familiale ?

Oui, et c’est même conseillé ! Grâce à la Loi Lemoine, vous pouvez résilier votre contrat actuel à tout moment pour aller chercher une couverture plus protectrice ou moins chère ailleurs. 🚀

Certains assureurs proposent des conditions d’indemnisation plus souples ou des plafonds plus élevés pour la garantie aide à la famille. Comparez les offres pour vérifier si vous pouvez mieux protéger vos proches sans payer plus cher. 🔍