Les petites villes de 20 000 à 150 000 habitants affichent désormais des rendements bruts entre 5 et 7 %, dépassant largement les scores des grandes métropoles 📈. Pourtant, avec l’arrivée du dispositif Jeanbrun et le durcissement des normes DPE, choisir le mauvais emplacement peut transformer votre projet en gouffre financier. On finit souvent par privilégier le coup de cœur au détriment de la rentabilité réelle.

Pour sécuriser votre patrimoine, nous décortiquons les meilleures villes en 2026 et les stratégies fiscales gagnantes pour booster votre cash-flow 💶. On fait le point ensemble pour que vous puissiez investir sereinement.

- L’investissement locatif 2026 et le nouveau cadre Jeanbrun 🏢

- Arbitrer entre immobilier neuf et ancien avec travaux 🛠️

- 5 Villes clés pour un placement immobilier performant 📍

- Piloter sa rentabilité nette et son cash-flow mensuel 💶

- Anticiper les risques et le financement de son projet 🛡️

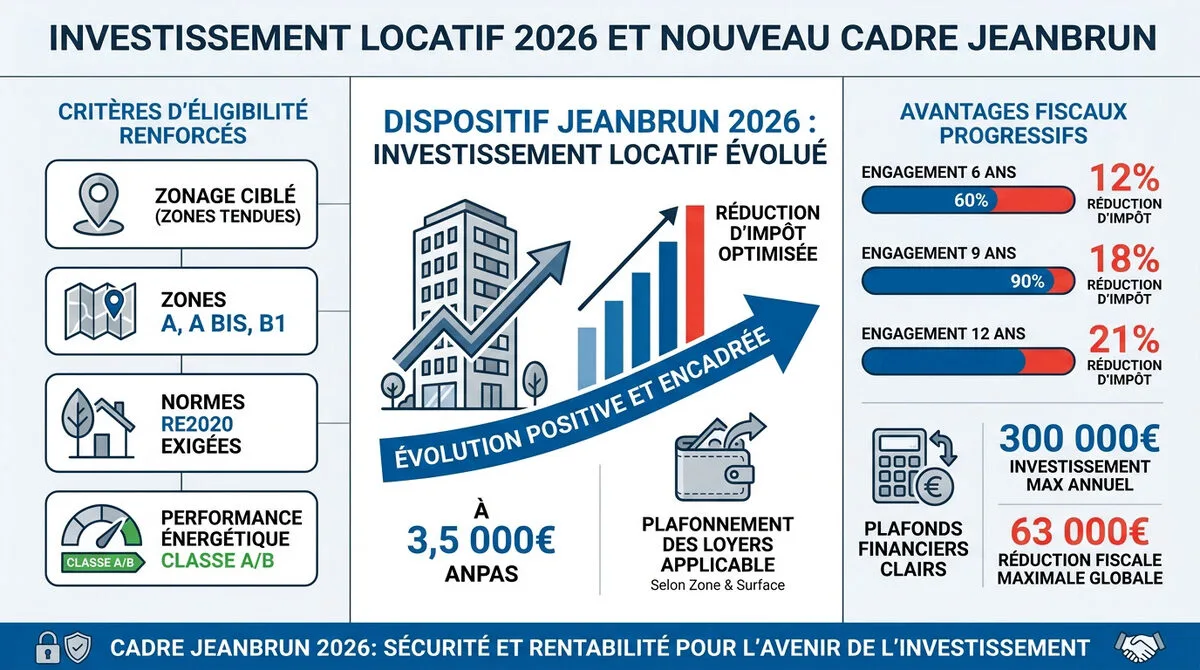

L’investissement locatif 2026 et le nouveau cadre Jeanbrun 🏢

Le dispositif Jeanbrun 2026 remplace le Pinel avec une réduction d’impôt allant jusqu’à 21 % pour un engagement de 12 ans. Il impose des normes de performance énergétique classe A ou B, ciblant prioritairement les zones à forte tension locative.

Pour bien démarrer votre projet, il est nécessaire de comprendre comment ce nouveau cadre réglementaire va influencer vos futurs choix stratégiques et géographiques.

Les critères d’éligibilité du dispositif Relance logement

Le zonage reste central avec les zones A, A bis et B1. Seuls les logements neufs ou réhabilités respectant les seuils RE2020 sont éligibles. Les zones rurales non tendues sont désormais exclues du dispositif.

Vous devez être résident fiscal français pour investir. L’engagement de location doit impérativement concerner la résidence principale de votre locataire. C’est une règle de base pour sécuriser votre avantage fiscal.

Votre futur bien doit afficher un DPE exemplaire, classe A ou B. Cette performance énergétique est une condition sine qua non. Sans cela, l’administration fiscale rejettera tout simplement votre dossier de défiscalisation.

N’oubliez pas que sécuriser votre prêt est tout aussi important que le choix du bien. Assurance emprunteur obligatoire : le point en 2026.

La rigueur administrative est votre meilleure alliée ici. Un dossier mal ficelé peut coûter très cher en cas de contrôle.

Avantages fiscaux et plafonnement des loyers

Les taux sont clairs : 12 % de réduction pour 6 ans et 18 % pour 9 ans. Le bonus maximal atteint 21 % si vous vous engagez sur 12 ans. C’est un levier puissant pour votre patrimoine.

Les plafonds de loyers sont calculés au mètre carré selon la zone géographique. L’idée est de proposer des logements abordables aux classes moyennes. Cela garantit une demande locative constante pour votre investissement.

Comparé au Pinel, les taux sont plus attractifs mais les contraintes écologiques se durcissent. C’est un contrat gagnant-gagnant entre l’investisseur et l’État. Vous gagnez en fiscalité, la planète gagne en énergie.

- Réduction d’impôt maximale de 63 000 €

- Plafond d’investissement de 300 000 €

- Report possible de l’excédent fiscal

Vérifiez bien votre tranche marginale d’imposition. C’est elle qui détermine la pertinence réelle de l’opération.

Ce guide a été rédigé par Marc pour vous donner les clés avant votre prochain rendez-vous bancaire. Nous ne sommes pas vos conseillers, mais nous sommes à vos côtés pour que vous ne signiez rien les yeux fermés. 💡

Arbitrer entre immobilier neuf et ancien avec travaux 🛠️

Au-delà du cadre fiscal pur, le choix du support immobilier — neuf rutilant ou ancien à rénover — reste le dilemme majeur de 2026. Voici mon analyse terrain pour trancher sereinement.

Match neuf vs ancien : performance énergétique ou prix d’achat

Le neuf offre des frais de notaire réduits à 2,5 %. L’ancien grimpe à 8 %. Pourtant, le prix d’achat initial est souvent plus bas dans l’ancien.

L’impact du DPE est massif. Un bien classé G subit une décote immédiate. À l’inverse, un logement A se loue plus cher et plus vite.

Le confort d’usage prime. Isolation phonique et domotique sont les atouts du neuf. L’ancien séduit par son cachet et son emplacement central.

Pour affiner votre projet, consultez notre Guide complet du crédit immobilier. C’est la base pour bien emprunter.

Sachez enfin que la valeur vénale dépend désormais directement de l’étiquette énergétique. Un mauvais DPE est un risque financier réel.

Valorisation par la rénovation et transformation de locaux

Transformer des bureaux en logements est la grande tendance. Cela répond à la crise du logement urbain. Les subventions municipales encouragent ces projets.

Utiliser le déficit foncier est une stratégie redoutable. Les travaux de rénovation se déduisent des revenus fonciers. Cela permet de gommer l’impôt pendant plusieurs années.

« La rénovation énergétique n’est plus une option mais un impératif de survie patrimoniale pour éviter l’obsolescence immobilière dès 2026. »

Profitez des aides comme MaPrimeRénov’ version 2026. Les certificats d’économie d’énergie (CEE) complètent aussi votre plan de financement.

N’oubliez pas la Résiliation d’assurance emprunteur : le guide loi Lemoine. C’est un levier simple pour booster votre rentabilité.

En 2026, l’Investissement locatif : les meilleures villes en 2026 se jouera sur la capacité à rénover. Un bien G transformé en B, c’est une plus-value latente immédiate. Ne fuyez pas les travaux, financez-les ! 🚀

5 Villes clés pour un placement immobilier performant 📍

Une fois la stratégie fiscale choisie, il faut viser juste géographiquement pour sécuriser son rendement sur le long terme.

Les métropoles dynamiques : Toulouse, Rennes et Lille

Toulouse reste la championne du dynamisme. L’aéronautique et le spatial portent l’emploi. La demande locative y est constante. C’est idéal pour les cadres et ingénieurs. 🚀

Rennes profite de son hub numérique. Le taux de chômage est l’un des plus bas. La proximité avec Paris via le TGV booste l’attractivité. C’est un choix solide. 🚄

Lille est le carrefour de l’Europe du Nord. Sa position stratégique attire les étudiants. Les jeunes actifs s’y installent massivement. Le marché y est fluide et très réactif. 🇪🇺

Pour dénicher les bons plans, surveillez les marchés porteurs pour l’investissement locatif en 2026. Les tendances confirment la force de ces grandes métropoles régionales.

Avant de signer, n’oubliez pas de bien calculer la rentabilité d’un investissement locatif. C’est la base pour éviter les mauvaises surprises financières. 📉

Les pépites en devenir : Limoges et Mulhouse

Limoges surprend par son rendement brut élevé. Le ticket d’entrée est très accessible. La population étudiante assure un remplissage optimal. C’est parfait pour débuter. 💎

Mulhouse mise sur ses projets urbains ambitieux. La ville se transforme radicalement. Elle attire de nouvelles entreprises. Le potentiel de plus-value est réel et sérieux. 🏗️

Comparer ces villes aux métropoles est instructif. Le risque est plus élevé. Pourtant, la rentabilité immédiate est supérieure. C’est un choix tactique pour le cash-flow. 💰

| Ville | Prix m2 moyen | Rendement brut visé | Profil locatif |

|---|---|---|---|

| Toulouse | 3 800 € | 4,5 % | Cadres & Ingénieurs |

| Rennes | 4 655 € | 4,0 % | Actifs du numérique |

| Lille | 3 600 € | 4,8 % | Étudiants & Actifs |

| Limoges | 1 481 € | 7,0 % | Étudiants & Tourisme |

| Mulhouse | 2 044 € | 6,7 % | Ouvriers & Étudiants |

Réussir son investissement locatif : les meilleures villes en 2026 demandent de la rigueur. Une étude de marché locale approfondie reste indispensable pour valider votre projet. 🧐

Piloter sa rentabilité nette et son cash-flow mensuel 💶

Le choix de la ville est fait, mais la réussite repose sur une gestion rigoureuse des chiffres et de la fiscalité.

Calcul de rendement et impact du statut de bailleur privé

La rentabilité brute ne suffit pas. Il faut déduire les charges, la taxe foncière et les assurances. La rentabilité nette est la seule valeur réelle. 📉

Les nouvelles taxes sur la vacance locative pèsent lourd. Il faut anticiper ces frais dans le plan de trésorerie. Une vacance de deux mois peut ruiner votre année. ⚠️

Le nouveau statut du bailleur privé modifie la donne. Il permet une meilleure gestion de la trésorerie. Le cash-flow mensuel devient l’indicateur de performance prioritaire. 💰

Pour affiner vos calculs, utilisez notre Simulateur de crédit immobilier. C’est l’outil idéal pour vos simulations.

Ne jamais négliger l’impact des prélèvements sociaux sur les bénéfices. C’est un coût souvent oublié.

| Indicateur | Impact sur le Cash-flow |

|---|---|

| Taxe foncière | Dépense annuelle fixe à mensualiser |

| Vacance locative | Risque de perte de 8% à 16% de revenus |

| Prélèvements sociaux | Poids direct sur le bénéfice net-net |

Arbitrage fiscal entre LMNP et location nue

Le LMNP reste le roi de l’optimisation. Le régime réel permet d’amortir les murs et le mobilier. Cela réduit souvent l’assiette imposable à zéro. 🏠

La location nue conserve des atouts. Elle est plus simple à gérer administrativement. En 2026, elle reste pertinente pour les investisseurs cherchant des baux de longue durée.

L’amortissement comptable est une arme puissante. Il transforme une dépense virtuelle en économie réelle. C’est le secret des investisseurs immobiliers aguerris. ✨

Consultez nos guides pour réussir son crédit investissement locatif. Vous y trouverez des conseils précieux.

Choisir son régime selon ses objectifs de revenus immédiats. C’est une décision stratégique majeure.

Utilisez le régime réel pour amortir la valeur du bien et des meubles. C’est le meilleur moyen pour ramener votre impôt à zéro pendant plusieurs années !

Ce guide a été rédigé par Thomas pour vous donner les clés avant votre prochain rendez-vous bancaire. Nous ne sommes pas vos conseillers, mais nous sommes à vos côtés pour que vous ne signiez rien les yeux fermés.

Anticiper les risques et le financement de son projet 🛡️

Pour finir, aucun projet ne tient sans un financement solide et une protection contre les aléas.

Stratégies de crédit immobilier et levier bancaire

Les taux de crédit se stabilisent enfin en 2026. Il faut négocier chaque point de base avec soin. Les conditions d’octroi restent pourtant strictes pour l’investissement locatif. 📉

Le levier bancaire est votre meilleur allié. Il permet d’acheter un bien avec l’argent de la banque. Les loyers remboursent ensuite la mensualité du prêt contracté. C’est mathématique. 🏦

Les frais de mutation ne sont pas négligeables. Ils impactent le coût total de l’opération dès le départ. Il faut les intégrer dans l’apport personnel global. Soyez vigilants. 💰

Voici comment négocier taux immobilier et réduire vos frais. Un bon dossier fait toute la différence face au banquier.

Utiliser un simulateur pour tester différents scénarios d’endettement. Cela permet d’ajuster votre Investissement locatif : les meilleures villes en 2026 avec précision. 📊

Gestion locative professionnelle et parade contre les impayés

Déléguer la gestion libère l’esprit. Un professionnel gère les visites et les quittances. Cela sécurise vos revenus contre une commission modérée. C’est un gain de temps. ⏳

L’assurance loyers impayés est vitale. Elle protège contre les défaillances des locataires. Une sélection rigoureuse des dossiers reste toutefois la première barrière de sécurité efficace. 🛡️

Une vacance locative de seulement deux mois peut ruiner votre rentabilité annuelle. L’assurance loyers impayés (GLI) est indispensable pour votre sécurité financière.

Fidéliser son locataire réduit la vacance. Un logement bien entretenu incite à rester. La relation humaine est un facteur de stabilité financière souvent oublié par les bailleurs. 🤝

La tranquillité du bailleur repose sur l’anticipation systématique des risques plutôt que sur la réaction tardive aux impayés.

Consultez notre guide sur l’Assurance emprunteur 2026 : obtenez le meilleur taux. Protégez votre famille et votre patrimoine immobilier. 🚀

| Assureur | Prix indicatif | Plafond mensuel |

|---|---|---|

| Luko | Dès 2,5 % | 2 500 € |

| Cautioneo | Dès 2,5 % | 3 000 € |

| Galian | Dès 2,6 % | 3 000 € |

Ce guide a été rédigé par Marc pour vous donner les clés avant votre prochain rendez-vous bancaire. Nous ne sommes pas vos conseillers, mais nous sommes à vos côtés pour que vous ne signiez rien les yeux fermés. 💡

Pour réussir vos investissements locatifs en 2026, misez sur le dispositif Jeanbrun ou le LMNP dans des pépites comme Limoges ou Toulouse 🚀. Entre performance énergétique et fiscalité optimisée, agissez dès maintenant pour sécuriser votre patrimoine de demain. Ne laissez pas passer ces rendements attractifs, l’avenir de vos revenus fonciers se dessine aujourd’hui !

FAQ

C’est quoi exactement le dispositif Jeanbrun pour mon investissement en 2026 ?

Le dispositif Jeanbrun est la nouvelle arme fiscale pour booster l’immobilier locatif dès 2026 ! 🏢 Il remplace les anciens systèmes en proposant une réduction d’impôt pouvant grimper jusqu’à 21 % pour un engagement de 12 ans. C’est un contrat gagnant-gagnant : vous investissez dans des logements collectifs ultra-performants (neufs ou rénovés à 30 %) et, en échange, vous réduisez massivement votre facture fiscale.

Attention toutefois, ce dispositif impose des règles précises : le logement doit être la résidence principale de votre locataire et les loyers sont plafonnés pour rester abordables. C’est une opportunité en or pour bâtir un patrimoine solide tout en profitant d’un amortissement fiscal puissant et de la possibilité d’imputer vos déficits fonciers. 📉

Quelles sont les meilleures villes pour investir avec un bon rendement en 2026 ?

Pour 2026, la stratégie gagnante se déplace vers les villes moyennes (20 000 à 150 000 habitants) qui offrent des rendements bruts entre 5 % et 7 %, bien loin des 3 % des métropoles saturées. 📍 Limoges s’impose comme une pépite pour le locatif étudiant, notamment autour de sa faculté de médecine, avec des studios se louant entre 11 et 13 €/m².

De son côté, Mulhouse est la championne de la revalorisation avec des prix planchers et des projets urbains ambitieux. 🚀 Si vous préférez la sécurité des grandes métropoles, Toulouse (aéronautique), Rennes (numérique) et Lille (carrefour européen) restent des valeurs sûres grâce à leur dynamisme économique et leur forte demande locative.

Comment la réforme du DPE 2026 change-t-elle la donne entre le neuf et l’ancien ?

C’est un tournant majeur ! ⚡ Dès le 1er janvier 2026, le mode de calcul du DPE évolue : le coefficient de l’électricité passe de 2,3 à 1,9. Résultat ? Environ 850 000 logements anciens chauffés à l’électricité vont voir leur note s’améliorer « miraculeusement » sans faire de travaux, passant par exemple de F à E. C’est une excellente nouvelle pour éviter l’exclusion du marché locatif.

Cependant, le neuf (RE 2025) conserve une longueur d’avance thermique indéniable. 🏗️ Alors que l’ancien profite d’un répit administratif, le neuf garantit des charges minimales et une valeur verte supérieure sur le long terme. Investir dans le neuf en 2026, c’est s’offrir une sérénité totale face aux futures contraintes écologiques qui ne cesseront de se durcir.

Vaut-il mieux choisir le statut LMNP ou la location nue pour mon projet ?

Tout dépend de votre objectif de cash-flow ! 💶 Le statut LMNP (Loueur Meublé Non Professionnel) reste le roi de l’optimisation grâce à l’amortissement comptable, qui permet souvent de toucher des loyers sans payer un centime d’impôt dessus. C’est l’outil idéal pour maximiser vos revenus immédiats.

À l’inverse, la location nue est indispensable si vous souhaitez profiter du dispositif Jeanbrun. Elle est plus simple à gérer et attire des locataires sur des durées plus longues, ce qui stabilise votre investissement. 🤝 Mon conseil : faites une simulation précise, car le choix du régime fiscal peut transformer radicalement la rentabilité nette de votre opération.