En France, plus de 35 000 professionnels sont inscrits au registre de l’Orias pour accompagner les emprunteurs dans leurs démarches financières. Mais comment s’assurer d’obtenir réellement les meilleures conditions pour son rachat de crédit ? 🤝

On finit souvent par s’épuiser à comparer des offres opaques tout en gérant des mensualités qui pèsent trop lourd sur le budget. Je vais vous aider à comprendre comment cet expert négocie pour vous et quels bénéfices concrets vous pouvez attendre sur votre reste à vivre. 💡

- Pourquoi passer par un courtier pour votre rachat de crédit ?

- 3 bénéfices concrets sur votre budget mensuel

- Les étapes clés pour réussir votre regroupement de prêts

- Combien coûte un courtier et comment le choisir ?

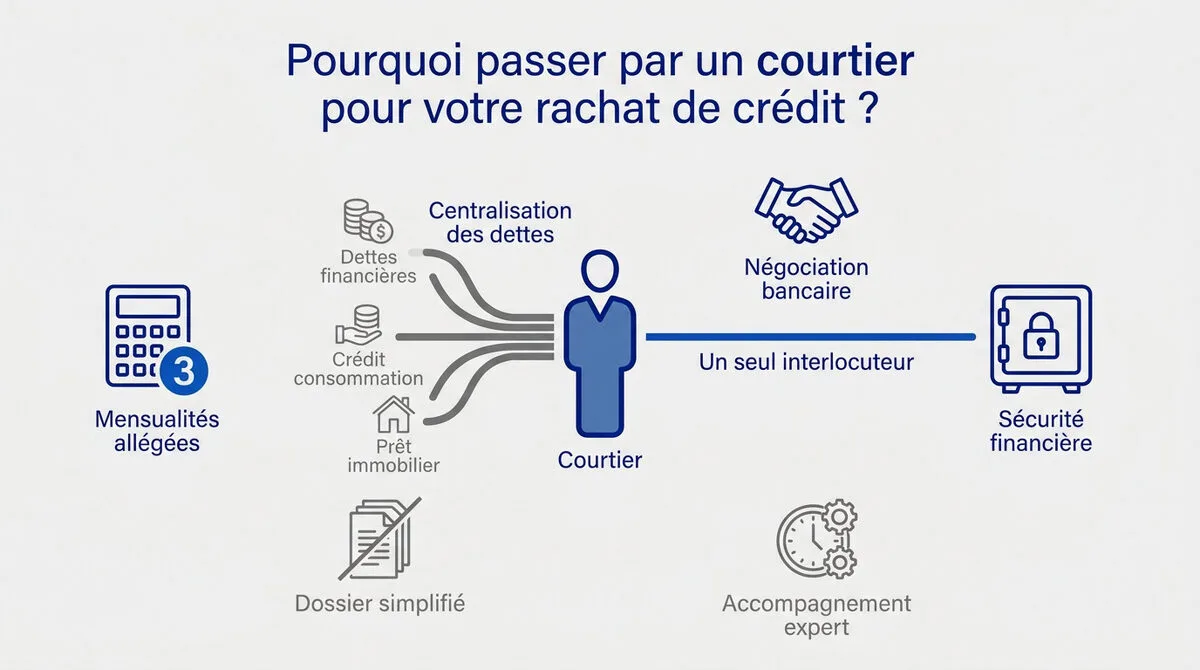

Pourquoi passer par un courtier pour votre rachat de crédit ?

Le courtier centralise vos dettes (conso, immo, revolving) pour réduire vos mensualités. Il négocie des taux exclusifs via son réseau et perçoit ses honoraires uniquement après le déblocage des fonds. Cette simplification administrative transforme un processus lourd en une démarche fluide.

Le courtier est rémunéré par l’organisme prêteur seulement après le déblocage effectif des fonds. Aucun versement ne peut être exigé avant la signature.

Un intermédiaire pour simplifier vos dettes

Le courtier agit comme un chef d’orchestre analysant votre endettement global. Il devient alors votre interlocuteur unique pour piloter vos démarches financières complexes. 🤝

La centralisation administrative évite l’envoi multiple de documents aux banques. Vous gagnez un temps précieux en déléguant la constitution du dossier technique à un expert. ⏱️

Maîtriser son budget devient plus simple avec un pro du Crédit et Financement – Crédit facile à vos côtés. C’est l’assurance d’une gestion optimisée. ✅

La force de négociation face aux banques

Le courtier accède à des conventions nationales inaccessibles aux particuliers. Son volume d’affaires permet d’obtenir des taux préférentiels très compétitifs. Il met en concurrence ses partenaires pour dénicher l’offre adaptée. 📈

C’est une solution en vogue pour abaisser vos mensualités car les experts connaissent les grilles tarifaires bancaires. Ils savent exactement où frapper pour économiser. 💰

Un accompagnement sur mesure et indépendant

Contrairement au conseiller bancaire, le courtier reste neutre. Il analyse votre situation sans parti pris pour protéger vos intérêts financiers. Son conseil est personnalisé. 🛡️

L’expert vous suit jusqu’à la signature finale chez le notaire. Il apporte un soutien technique pour valider les clauses contractuelles parfois obscures du prêt. ✍️

Découvrez notre équipe sur À propos – Crédit facile. Nous sécurisons vos projets. 🚀

Ce guide a été rédigé par Marc pour vous donner les clés avant votre prochain rendez-vous bancaire. Nous ne sommes pas vos conseillers, mais nous sommes à vos côtés pour que vous ne signiez rien les yeux fermés. 💡

3 bénéfices concrets sur votre budget mensuel

Mais au-delà de l’accompagnement, quels sont les impacts réels sur votre compte bancaire chaque mois ? 🤔

Réduire vos mensualités pour mieux respirer

Le premier gain est la baisse immédiate des prélèvements mensuels. En allongeant la durée, vous réduisez la charge pesant sur vos revenus. Cela redonne de l’air à votre budget quotidien.

Le reste à vivre devient plus confortable pour vos dépenses courantes. Votre taux d’endettement repasse sous les seuils critiques acceptés par les banques.

Cliquez ici pour utiliser le Simulateur de rachat de crédit – Crédit facile et tester vos économies.

Regrouper conso, immo et revolving

Le rachat de crédit par un courtier : avantages et fonctionnement permet de fusionner des dettes de natures variées :

- Prêts immobiliers et à la consommation

- Découverts bancaires

- Dettes familiales ou fiscales

- Crédits renouvelables

Ces créances deviennent une seule ligne de crédit unique. Vous n’avez plus qu’une date de prélèvement à gérer chaque mois. Cette simplification radicale évite les erreurs de suivi et les frais de rejet accidentels. 📉

Le coût total du crédit vs la mensualité

Il faut être lucide sur l’arbitrage financier de l’opération. Baisser la mensualité implique souvent d’allonger la durée totale du prêt. Cela peut augmenter le coût global des intérêts payés.

« L’objectif prioritaire reste souvent la baisse immédiate de la charge mensuelle pour éviter le surendettement. »

L’intérêt financier dépend de votre priorité : confort mensuel ou économie totale sur le long terme. C’est un choix stratégique pour votre patrimoine. ⚖️

Ce guide a été rédigé par Marc pour vous donner les clés avant votre prochain rendez-vous bancaire. Nous sommes à vos côtés pour que vous ne signiez rien les yeux fermés. 🤝

Les étapes clés pour réussir votre regroupement de prêts

Pour transformer ces bénéfices en réalité, suivez un parcours rigoureux. 🧭

De la simulation au dossier solide

Commencez par utiliser des outils de calcul en ligne pour vérifier la faisabilité du projet avant de contacter un expert. Soyez précis sur vos chiffres. 📊

Utilisez notre Simulateur de prêt personnel – Crédit facile pour préparer vos données. C’est le meilleur moyen d’anticiper vos besoins réels. 💡

Un dossier complet avec bulletins de paie et relevés propres rassure les prêteurs. Évitez les incidents de paiement avant votre demande pour maximiser vos chances. ✅

- Simulation

- Analyse financière

- Montage du dossier

- Négociation

- Signature

- Remboursement

La signature et le droit de rétractation

Une fois l’offre reçue, vous disposez d’un délai légal de réflexion. Ne signez rien sans avoir relu les conditions. La loi protège contre les engagements impulsifs. 🛡️

Le nouveau prêteur rembourse directement vos anciens créanciers. Vous n’avez pas à manipuler les fonds. C’est une procédure sécurisée qui solde vos dettes passées. 🏦

Consultez ce Guide complet du crédit immobilier pour maîtriser les aspects légaux et vos droits. 📖

Gérer les situations complexes et la trésorerie

Le rachat peut inclure une enveloppe de trésorerie pour financer un nouveau projet sans souscrire de nouveau crédit coûteux. C’est une solution flexible pour vos travaux. 🏠

Visez un écart d’au moins 1 point entre les taux. L’assurance emprunteur reste un levier majeur pour réduire le coût final. 💰

Changez de contrat d’assurance pour faire chuter le coût global de votre opération. 🤝

Combien coûte un courtier et comment le choisir ?

Reste la question fatidique : quel est le prix de ce service et comment éviter les arnaques ? 💸

Transparence sur les honoraires et la rémunération

Le courtier se rémunère via des honoraires ou des commissions bancaires. Ces frais sont souvent intégrés au montant global du nouveau prêt. La transparence est totale.

Vérifiez ces infos sur les frais de courtage en rachat. Rappelez-vous : aucun versement n’est dû avant le déblocage des fonds.

| Type de frais | Description | Moment du paiement |

|---|---|---|

| Dossier | 1% à 2,1% du montant. | Signature du contrat. |

| Courtage | 1% à 7% selon le prêt. | Inclus dans le prêt. |

| Garantie | Caution ou hypothèque. | Déblocage des fonds. |

Les critères pour identifier un expert fiable

L’inscription à l’Orias est la sécurité indispensable. Ce registre garantit que l’intermédiaire possède les assurances et compétences requises. Ne travaillez jamais avec un non-inscrit. 🛡️

Le registre unique des intermédiaires répertorie plus de 35 000 professionnels. C’est votre outil pour vérifier le statut « Actif » de votre conseiller.

Consultez les avis clients pour juger de la réactivité. Un bon réseau bancaire prouve l’influence de l’expert sur le marché.

Découvrez aussi Comment négocier taux immobilier et réduire vos frais – Crédit facile pour optimiser votre dossier. 🚀

Solliciter un courtier en rachat de crédit sécurise votre budget en regroupant vos dettes pour réduire vos mensualités 📉. Entre optimisation du dossier et négociation de taux exclusifs, cet expert simplifie vos démarches jusqu’au déblocage des fonds. Agissez maintenant pour retrouver de l’oxygène financier et bâtir sereinement vos projets futurs ! 🚀

FAQ

Pourquoi est-il avantageux de solliciter un courtier pour mon regroupement de crédits ?

Passer par un courtier, c’est avant tout s’offrir les services d’un interlocuteur unique qui gère tout de A à Z. 🤝 Grâce à son réseau étendu, il accède à des offres que vous ne trouverez pas seul en agence. C’est un gain de temps précieux : il analyse votre situation, optimise votre dossier technique et fait jouer la concurrence pour vous obtenir les meilleures conditions.

L’impact est direct sur votre portefeuille : l’expert négocie non seulement le taux d’intérêt, mais aussi l’assurance emprunteur et les frais annexes. 📉 Pour les dossiers complexes, son savoir-faire augmente considérablement vos chances d’acceptation auprès des banques partenaires.

Quels types de dettes peut-on inclure dans un rachat de crédit ?

La force du rachat de crédit est sa grande flexibilité. Vous pouvez regrouper vos prêts immobiliers, vos crédits à la consommation (prêt auto, travaux) et vos crédits renouvelables (revolving). 💳 Mais ce n’est pas tout : il est aussi possible d’intégrer des découverts bancaires ou des dettes familiales et fiscales.

Le courtier peut même structurer l’opération pour inclure une enveloppe de trésorerie supplémentaire. 💡 Cela permet de financer un nouveau projet sans souscrire un énième petit crédit coûteux, tout en conservant une seule mensualité unique et simplifiée.

Comment se passe la rémunération d’un courtier en rachat de crédit ?

C’est un point essentiel : la transparence est totale. Le courtier perçoit des honoraires de conseil ou une commission bancaire, souvent compris entre 1 % et 8 % du montant financé. 📑 Bonne nouvelle : ces frais sont généralement intégrés directement dans le montant global de votre nouveau prêt, vous n’avez donc pas à les avancer.

Surtout, rappelez-vous la règle d’or : aucun versement ne peut vous être réclamé avant le déblocage effectif des fonds. 🚫 Le courtier n’est payé que s’il réussit sa mission et que vous signez l’offre. C’est la garantie d’un engagement total de sa part pour votre dossier.

Comment vérifier si mon courtier est réellement un professionnel fiable ?

La première étape de sécurité est de vérifier son inscription à l’ORIAS (le registre unique des intermédiaires). 🔍 C’est une obligation légale qui prouve que l’expert possède les assurances et les compétences nécessaires pour vous conseiller. Ne signez jamais rien avec un intermédiaire non répertorié.

Au-delà du cadre légal, fiez-vous à la réputation et aux avis clients. Un bon expert doit être pédagogue, transparent sur ses tarifs dès le départ et réactif. 📞 Un courtier fiable ne vous promettra jamais un miracle, mais il mettra tout en œuvre pour assainir durablement votre budget.

Puis-je changer d’avis après avoir signé une offre de rachat ?

Oui, la loi vous protège grâce à des délais de réflexion obligatoires. Pour un rachat de crédits à la consommation, vous disposez d’un délai de rétractation de 14 jours calendaires après la signature. ⏱️ C’est votre droit de renoncer à l’engagement sans frais ni justification.

Si l’opération concerne majoritairement un crédit immobilier (plus de 60 % du montant), le fonctionnement diffère légèrement : vous bénéficiez d’un délai de réflexion de 10 jours. 🏠 Dans les deux cas, ces mécanismes sont là pour vous éviter de prendre une décision précipitée sous la pression.