La rentabilité brute d’un studio oscille généralement entre 5 % et 7 % en France, mais ce chiffre ne raconte qu’une partie de l’histoire. Entre la taxe foncière, les frais de gestion et la fiscalité, vos bénéfices réels peuvent fondre comme neige au soleil si vous n’anticipez pas chaque dépense. Une erreur d’estimation au départ transforme vite un placement prometteur en un gouffre financier pesant sur votre épargne.

Réaliser une simulation investissement locatif précise est donc le seul moyen de sécuriser votre cash-flow. Je vais vous aider à décortiquer les indicateurs clés et les leviers fiscaux pour valider la viabilité de votre projet immobilier avec sérénité. 🏠

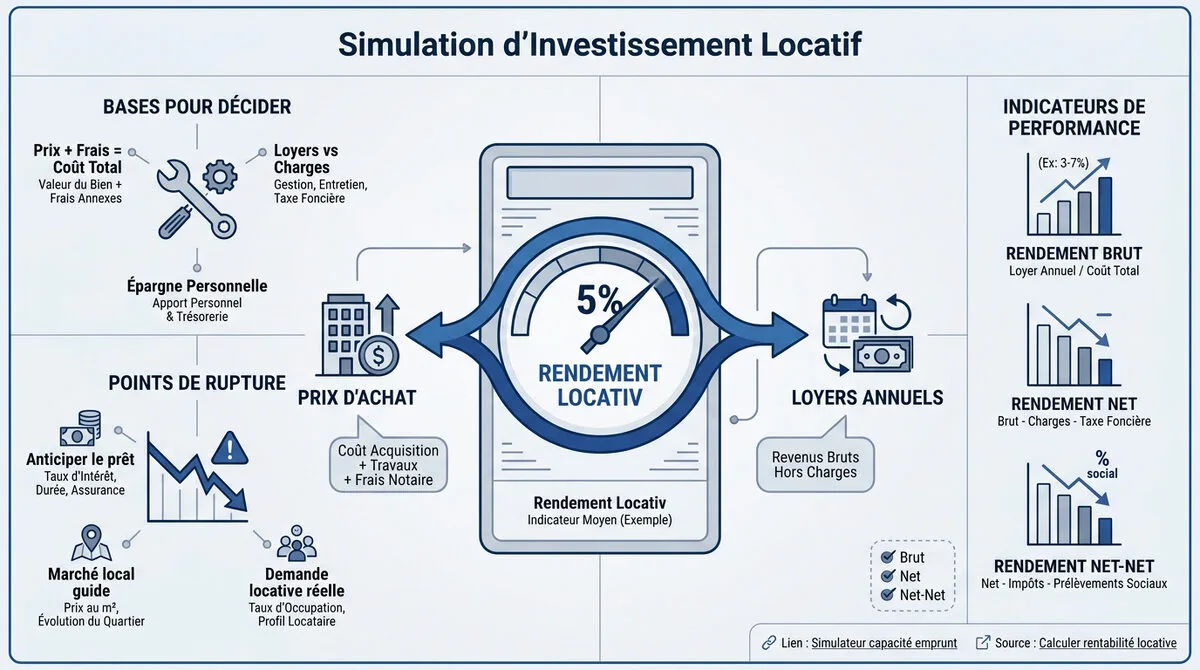

- Simulation investissement locatif : les bases pour décider 🛠️

- Calculer la rentabilité réelle sans rien oublier 📈

- Optimiser le rendement via le financement et la fiscalité 🏦

- Sécuriser le cash-flow face aux aléas du marché 🛡️

Simulation investissement locatif : les bases pour décider 🛠️

La rentabilité locative brute se calcule en divisant les loyers annuels par le prix d’achat total, incluant notaire et travaux. Ce ratio, souvent compris entre 3% et 7%, constitue le premier filtre de viabilité financière.

Anticiper la viabilité de votre projet immobilier

Analysez la cohérence entre le prix d’achat et les loyers locaux. Vérifiez si les revenus couvrent les charges fixes sans fragiliser votre épargne personnelle. C’est votre sécurité financière.

Identifiez les points de rupture financière avant de solliciter un prêt. Une simulation rigoureuse évite les mauvaises surprises en banque. Le marché local dicte le plafond des loyers. Ne surestimez jamais la demande réelle.

Utilisez des outils fiables pour valider vos hypothèses. N’hésitez pas à consulter ce Simulateur de capacité d’emprunt pour ajuster votre budget d’acquisition.

Distinguer les indicateurs de performance clés

Comparez le rendement brut pour une sélection rapide de biens. C’est un calcul simple : (loyer annuel / prix d’achat) x 100. Cela permet d’écarter les projets trop onéreux d’emblée.

Prix : 200 000 € | Loyer : 8 400 € | Charges : 1 500 € | Impôts : 1 000 €.

Résultats : Brut 4,2 %, Net 3,45 %, Net-net 2,95 %.

Utilisez le rendement net-net pour une vision après impôts. Il est utile de calculer la rentabilité selon trois types pour anticiper votre futur cash-flow réel.

Intégrez les prélèvements sociaux de 17,2 % dans vos projections. Ce chiffre impacte directement votre rendement chaque mois. Ne l’oubliez jamais.

- Rendement brut (loyers/prix)

- Rendement net (charges déduites)

- Rendement net-net (fiscalité incluse)

Ce guide a été rédigé par Thomas pour vous donner les clés avant votre prochain rendez-vous bancaire. Nous sommes à vos côtés pour que vous ne signiez rien les yeux fermés. 🤝

Calculer la rentabilité réelle sans rien oublier 📈

Une fois les bases posées, il faut maintenant intégrer les coûts cachés qui grignotent souvent vos bénéfices.

Intégrer les frais d’acquisition et les travaux

Chiffrez précisément vos frais de notaire et les commissions d’agence immobilière. Ces coûts représentent souvent 7 à 10 % du prix global. Intégrez-les au capital total investi dès le départ pour une simulation investissement locatif : estimer votre rendement fiable. 🏠

Évaluez l’impact du DPE sur votre budget rénovation. Les passoires thermiques exigent des travaux immédiats pour rester louables légalement. Le coût de l’isolation peut faire basculer la rentabilité du projet. Prévoyez toujours une marge de sécurité pour les imprévus. 🛠️

Les travaux de rénovation énergétique peuvent doubler le déficit foncier jusqu’à 21 400 € sous certaines conditions strictes.

Déduire les charges récurrentes et la fiscalité

Listez les charges de copropriété non récupérables avec soin. La taxe foncière varie énormément selon les communes françaises. Ces dépenses récurrentes réduisent mécaniquement votre revenu net disponible chaque année. 📉

Anticipez le poids de l’impôt selon votre tranche marginale d’imposition. La fiscalité peut absorber une part importante de vos loyers perçus. Voici comment calculer la rentabilité d’un investissement locatif sans faire d’erreur de débutant. 🧐

| Type de Charge | Impact Rentabilité | Récupérable ? |

|---|---|---|

| Taxe foncière | Fort | Non |

| Assurance PNO | Faible | Non |

| Frais de gestion | Moyen | Non |

| Entretien | Moyen | Non |

| Syndic | Moyen | Non |

| Travaux | Fort | Non |

N’oubliez pas les frais de gestion si vous déléguez. Cela coûte entre 7 et 10 % des loyers encaissés chaque mois. 💼

Optimiser le rendement via le financement et la fiscalité 🏦

Le calcul est fait, mais vous pouvez encore booster ces chiffres en jouant sur les bons leviers bancaires.

Utiliser l’effet de levier du crédit bancaire

L’emprunt booste la rentabilité de vos capitaux propres. C’est l’effet de levier classique. Vous achetez un bien avec l’argent de la banque pour générer vos revenus. 🚀

Ajuster la durée du prêt équilibre votre cash-flow. Une durée longue réduit les mensualités mais augmente le coût total. Utilisez ce simulateur de mensualités pour tester vos scénarios. 📈

Il est possible d’affiner votre stratégie pour Réussir son crédit investissement locatif. Un bon dossier facilite l’obtention de conditions avantageuses auprès de votre banquier. 🤝

Arbitrer entre régime réel et forfaitaire

Le régime réel permet de déduire vos charges réelles. C’est souvent plus avantageux si vous avez des travaux. Comparez bien avec le micro-BIC. 🛠️

L’amortissement comptable permet de gommer vos bénéfices imposables sans sortie de trésorerie. C’est le secret des investisseurs pour ne pas payer d’impôts. Consultez un expert-comptable pour valider vos calculs. 📑

La simulation investissement locatif : estimer votre rendement passe par ce choix fiscal. En LMNP, le régime réel est souvent gagnant grâce à l’amortissement. 💡

Sécuriser le cash-flow face aux aléas du marché 🛡️

Optimiser c’est bien, mais protéger votre investissement contre les imprévus est tout aussi vital pour durer.

Évaluer la tension locative et le risque de vacance

Analysez l’attractivité du quartier pour limiter les vacances. Un bien proche des transports se loue toujours plus vite. La tension locative est votre meilleure garantie de revenus stables.

Intégrez un taux de vacance prudent de 5 à 10%. Ne comptez jamais sur douze mois de loyers garantis. Cette marge de sécurité protège votre équilibre financier global.

Prévoir une vacance locative réaliste est le seul moyen de garantir la pérennité de votre patrimoine immobilier à long terme.

Protéger ses revenus avec les garanties adaptées

Comparez le coût d’une GLI avec le risque financier. Cette assurance coûte environ 2 à 3 % du loyer. Elle est indispensable pour dormir sereinement en cas d’impayés.

Chiffrez l’assurance Propriétaire Non-Occupant. Elle couvre les sinistres quand le logement est vide. C’est une dépense obligatoire pour tout bailleur responsable. Utilisez notre guide sur l’ Assurance emprunteur 2026 pour optimiser vos autres contrats.

Vérifiez les critères de revenus des assurances GLI avant de choisir un locataire pour s’assurer que le dossier sera bien couvert en cas de sinistre.

Vérifiez les plafonds de garantie avant de signer. Certaines assurances imposent des critères de revenus très stricts aux locataires.

Ce guide a été rédigé par Marc pour vous donner les clés avant votre prochain rendez-vous bancaire. Nous ne sommes pas vos conseillers, mais nous sommes à vos côtés pour que vous ne signiez rien les yeux fermés.

Pour réussir votre projet, mémorisez ce trio : rendement net-net, fiscalité optimisée et vacance locative maîtrisée 🎯. Utilisez dès maintenant une simulation investissement locatif : estimer votre rendement avec précision pour sécuriser votre cash-flow futur. Ne laissez pas l’impôt grignoter vos bénéfices, agissez aujourd’hui pour bâtir un patrimoine solide et serein 🚀.

FAQ

Quel est le taux de rentabilité minimum pour un investissement locatif réussi ?

Il n’existe pas de chiffre magique universel, mais on peut dégager des tendances claires. En général, une rentabilité nette de 3 % à 4 % est jugée acceptable pour du résidentiel classique. Si vous visez un complément de revenus immédiat, il faudra plutôt chercher des projets offrant un rendement brut entre 8 % et 10 % 🚀.

Attention toutefois : un taux très élevé cache souvent un risque plus important, comme une forte vacance locative ou une faible plus-value à la revente. À l’inverse, une rentabilité nette inférieure à 2 % signifie souvent que votre investissement ne couvre pas ses propres frais 🚩.

Quels types de biens immobiliers offrent les meilleurs rendements ?

Pour booster votre rentabilité, les petites surfaces comme les studios (T1) et les T2 sont souvent les championnes. Elles affichent des rendements bruts moyens entre 5 % et 7 %. La colocation est aussi un excellent levier pour maximiser les loyers perçus dans les grandes villes universitaires 🎓.

Par exemple, des villes comme Mulhouse ou Saint-Étienne affichent des rentabilités brutes records dépassant parfois les 9 %. Gardez en tête que plus la surface est petite, plus la rotation des locataires est fréquente, ce qui demande une gestion plus rigoureuse de votre part 🛠️.

Faut-il choisir le régime fiscal micro ou le régime réel ?

C’est une question de calcul ! Le régime micro (foncier ou BIC) offre un abattement forfaitaire (30 % ou 50 %) et une grande simplicité. C’est idéal si vos charges sont faibles. En revanche, le régime réel devient imbattable dès que vos charges réelles (travaux, intérêts d’emprunt, taxe foncière) dépassent le montant de l’abattement forfaitaire 📉.

Le régime réel permet de déduire l’intégralité de vos dépenses et même de créer un déficit foncier. C’est un outil puissant pour réduire votre base imposable, parfois jusqu’à zéro, surtout si vous réalisez d’importants travaux de rénovation énergétique 🏗️.

Comment le déficit foncier peut-il optimiser mon investissement ?

Le déficit foncier est votre meilleur allié pour gommer vos impôts. Si vos charges sont supérieures à vos loyers, vous pouvez déduire ce surplus de votre revenu global jusqu’à 10 700 € par an. Bonne nouvelle : ce plafond est doublé à 21 400 € jusqu’en 2025 pour les travaux de rénovation énergétique permettant de sortir un logement du statut de « passoire thermique » ⚡.

C’est un levier fiscal exceptionnel pour rénover un bien ancien tout en augmentant sa valeur patrimoniale. N’oubliez pas que pour conserver cet avantage, vous devez maintenir le bien en location jusqu’au 31 décembre de la troisième année suivant l’imputation du déficit 🏠.

Pourquoi est-il crucial de calculer la rentabilité nette-nette ?

La rentabilité brute est un simple indicateur de façade. La rentabilité nette-nette, elle, est la seule qui compte vraiment car elle intègre l’impact de la fiscalité et des prélèvements sociaux. Elle vous donne votre véritable cash-flow, c’est-à-dire l’argent qui reste réellement dans votre poche à la fin du mois 💰.

Par exemple, un projet affichant 4,2 % en brut peut tomber à 2,95 % en net-net après passage des impôts et des charges non récupérables (taxe foncière, assurance PNO, frais de gestion). Faire cette simulation précise vous évite de découvrir trop tard que votre investissement vous coûte de l’argent au lieu d’en rapporter 🧐.