Le Prêt à Taux Zéro peut désormais financer jusqu’à 50 % de votre projet immobilier sans vous coûter un seul euro d’intérêt. Pourtant, de nombreux ménages pensent encore à tort que l’accession à la propriété est devenue impossible sans un apport personnel colossal 🏠. On se retrouve souvent bloqué par des mensualités trop lourdes qui freinent toute velléité d’achat.

Cet article décortique les critères du PTZ primo accédant pour vous aider à maximiser votre capacité d’emprunt et sécuriser votre dossier bancaire. On fait le point ensemble sur les barèmes 2026 et les types de biens éligibles pour transformer votre loyer en investissement concret 💰.

- PTZ primo accédant : le levier financier pour votre premier achat 🏠

- Quel type de bien pour un PTZ primo accédant en 2026 ? 🏗️

- 3 indicateurs pour calculer l’impact du PTZ sur votre budget 💰

- Dossier de prêt : les étapes pour valider votre demande 📝

PTZ primo accédant : le levier financier pour votre premier achat 🏠

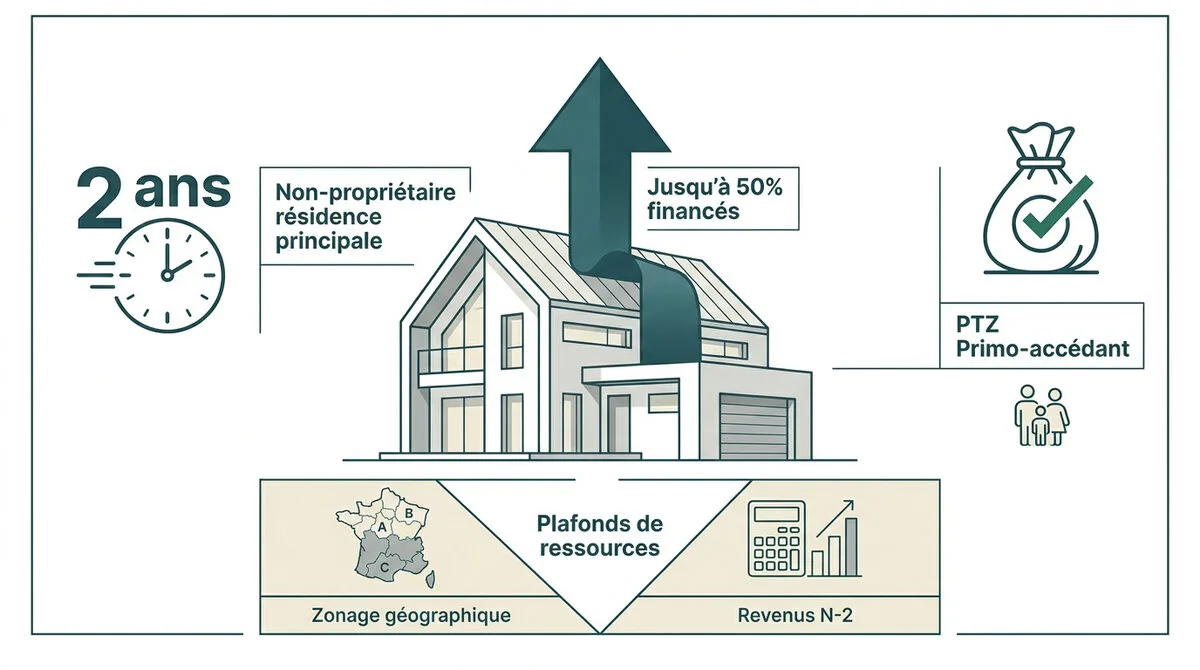

Le Prêt à Taux Zéro 2026 finance jusqu’à 50 % de votre achat immobilier sans intérêts. Accessible sous plafonds de ressources, il exige de ne pas avoir été propriétaire de sa résidence principale depuis deux ans.

Cette condition définit le statut de primo-accédant indispensable pour débloquer cette aide d’État. Voici comment vérifier si vous cochez toutes les cases pour votre projet.

Emprunteur n’ayant pas détenu sa résidence principale durant les deux années précédant la demande. Des exceptions existent pour le handicap ou les catastrophes naturelles.

Les conditions pour être considéré comme primo-accédant en 2026

La règle est simple : vous ne devez pas avoir été propriétaire de votre logement principal ces deux dernières années. C’est le critère de base exigé par l’État. 🏠

Pourtant, des exceptions comme le handicap permettent de déroger à cette règle. Ces situations ouvrent des droits immédiats. Vérifiez bien votre éligibilité personnelle selon votre profil. 💡

Attention au cas des co-emprunteurs. Tous les acheteurs doivent respecter les critères. Un seul propriétaire dans le couple bloque malheureusement l’accès au dispositif pour le dossier. 🛑

Pour approfondir, consultez les conditions d’éligibilité officielles. Ces détails administratifs font souvent la différence entre un refus et une acceptation bancaire.

Les plafonds de ressources à ne pas dépasser cette année

Regardez votre zone géographique. Les limites de revenus varient entre les zones A, B et C. Votre adresse détermine votre plafond. Consultez vite le zonage officiel. 📍

La banque examine votre avis d’imposition N-2. Vos revenus actuels importent peu ici. C’est le revenu fiscal de référence qui compte réellement pour valider votre demande. 📑

La composition du foyer compte aussi. Plus vous êtes nombreux, plus le plafond grimpe. Découvrez les détails sur la refonte des plafonds pour savoir si vous êtes bénéficiaire.

Ce guide a été rédigé par Marc pour vous donner les clés avant votre rendez-vous. Nous sommes à vos côtés pour que vous ne signiez rien les yeux fermés.

Quel type de bien pour un PTZ primo accédant en 2026 ? 🏗️

En fait, le choix du logement est tout aussi déterminant que vos revenus pour obtenir ce financement gratuit.

L’ouverture du prêt au neuf sur tout le territoire français

L’extension du prêt aux zones détendues est confirmée. La construction est désormais possible partout en France. C’est une excellente nouvelle rurale. Profitez de cette opportunité. 🏡

Différenciez bien le collectif et l’individuel. Les quotités de financement changent selon le bâti. L’appartement en ville reste favorisé. Vérifiez les taux applicables. 📊

Respectez les normes environnementales actuelles. Votre futur logement doit valider la RE2020. C’est obligatoire pour votre dossier. 🌿

Les spécificités de l’ancien avec travaux en zones B2 et C

Maîtrisez la règle des 25 %. Les travaux doivent peser un quart du prix. C’est une condition sine qua non. Ne sous-estimez pas ce montant. 🛠️

En zones B2 et C, les travaux doivent représenter 25 % du coût total pour améliorer la performance énergétique.

Pour réussir votre financement de la rénovation énergétique, anticipez chaque dépense. Ce levier booste votre achat. Ne négligez aucun poste thermique. ⚡

Préparez vos justificatifs avec soin. Fournissez des devis détaillés d’artisans qualifiés. La banque refusera les estimations globales. Soyez précis. 📝

Le cas particulier du logement social et du Bail Réel Solidaire

La vente HLM facilite l’achat de votre logement social actuel. La quotité est passée à 20 % récemment. C’est un levier puissant. 🏢

Expliquons le Bail Réel Solidaire. Vous achetez les murs mais louez le terrain. Ce mécanisme fait baisser le prix. C’est idéal pour les petits budgets. 💰

« L’achat en Bail Réel Solidaire permet de devenir propriétaire en zone tendue avec une décote de prix pouvant atteindre 40 %. »

Ce guide a été rédigé par Marc pour vous éclairer avant votre rendez-vous. Nous sommes à vos côtés pour ne rien signer les yeux fermés. 👨💼

3 indicateurs pour calculer l’impact du PTZ sur votre budget 💰

Mais alors, comment ce prêt gratuit transforme-t-il concrètement votre projet de vie au quotidien ?

Déterminer la quotité de prêt selon votre zone et vos revenus

L’État peut couvrir jusqu’à la moitié de votre acquisition. Cela dépend directement de vos revenus. C’est un coup de pouce majeur. 🏠

| Tranche de revenus | Quotité PTZ Neuf | Quotité PTZ Ancien |

|---|---|---|

| Tranche 1 | 50% | 50% |

| Tranche 2 | 40% | 40% |

| Tranche 3 | 40% | 40% |

| Tranche 4 | 20% | 20% |

Le calcul ne se fait pas sur le prix réel infini. Il existe des montants maximums par zone. 📍

Comprendre le différé de remboursement pour alléger vos mensualités

Vous ne remboursez rien pendant 5 à 15 ans. Cela réduit vos charges au début. C’est un avantage financier unique. 📉

La banque fusionne vos mensualités pour éviter les sauts. Votre budget reste stable chaque mois. C’est rassurant pour la gestion. ✅

Pensez à bien anticiper le choix de la durée de crédit pour votre plan global.

L’impact direct sur votre capacité d’emprunt globale

Il existe des astuces pour l’optimisation de la capacité d’emprunt dès le lancement du dossier.

L’absence d’intérêts sur une grosse part baisse vos mensualités. Vous pouvez donc emprunter plus. C’est mathématique et très efficace. 📊

- Le PTZ est considéré comme de l’apport.

- Il rassure les conseillers bancaires.

- Il permet d’obtenir un meilleur taux global.

Ce guide a été rédigé par Thomas pour vous donner les clés avant votre prochain rendez-vous bancaire. Nous ne sommes pas vos conseillers, mais nous sommes à vos côtés.

Dossier de prêt : les étapes pour valider votre demande 📝

Alors, une fois les calculs faits, comment transformer l’essai auprès de votre banquier sans encombre ? Voici ma méthode pour verrouiller votre financement.

Monter un dossier solide avec les justificatifs indispensables

Rassemblez vos quittances de loyer sur deux ans. Elles prouvent votre statut de locataire. C’est la pièce maîtresse du dossier. 🏠

Préparer les documents techniques. Le permis de construire ou les devis sont requis. La banque doit valider la nature du bien. Ne négligez aucun document. 📂

Soigner sa situation financière. Des comptes propres rassurent l’établissement prêteur. Évitez les découverts avant de déposer votre demande. 💳

Éviter les erreurs classiques lors de la demande en banque

Vérifier la convention bancaire. Toutes les banques ne proposent pas le PTZ. Demandez-le dès le premier rendez-vous. Ne perdez pas de temps inutilement. ⏳

Toutes les banques n’ont pas de convention avec l’État pour le PTZ. Confirmez ce point dès le premier échange et anticipez des délais administratifs plus longs qu’un prêt classique.

Pensez à bien négocier les frais de dossier pour votre prêt principal. Le PTZ, lui, en est totalement exonéré par la loi. C’est un avantage majeur pour votre budget. 📉

Anticiper les délais administratifs. Le traitement d’un prêt aidé est souvent plus long. Prévoyez une marge dans votre compromis de vente. 🗓️

Choisir la bonne assurance emprunteur pour protéger votre crédit

La banque exigera toujours une protection de l’emprunteur pour valider votre PTZ. C’est votre filet de sécurité en cas de coup dur. 🛡️

Vérifier les garanties exigées. Décès et invalidité sont toujours obligatoires. Comparez les contrats pour économiser. Le coût total de l’assurance peut varier énormément. 📊

Ajuster les quotités entre conjoints. Répartissez la couverture selon vos revenus respectifs. C’est une sécurité indispensable pour votre famille. 🤝

Le PTZ primo accédant est votre meilleur allié pour financer jusqu’à 50 % de votre achat sans intérêts 🏠. Vérifiez vite vos plafonds de ressources et préparez vos quittances de loyer pour booster votre capacité d’emprunt. Devenez enfin propriétaire et bâtissez sereinement votre futur patrimoine dès aujourd’hui !

FAQ

Qui peut être considéré comme primo-accédant pour obtenir un PTZ ?

Pour la banque, vous êtes primo-accédant si vous n’avez pas été propriétaire de votre résidence principale au cours des deux dernières années. C’est la règle d’or ! 🏠 Peu importe que vous ayez possédé une résidence secondaire ou un investissement locatif par le passé, seul votre statut d’occupant compte.

Il existe toutefois des exceptions pour les personnes en situation de handicap ou victimes de catastrophes naturelles. Dans ces cas précis, vous pouvez prétendre au prêt sans respecter ce délai de deux ans. N’oubliez pas que si vous achetez à deux, chaque co-emprunteur doit impérativement remplir cette condition de non-propriété. 🤝

Quels sont les revenus maximums pour être éligible au prêt à taux zéro ?

L’accès au PTZ dépend de vos ressources, plus précisément de votre Revenu Fiscal de Référence (RFR) de l’année N-2. 📊 Les plafonds varient selon la zone géographique de votre futur logement (A, B1, B2 ou C) et la composition de votre foyer. Plus vous avez de personnes à charge, plus le plafond est élevé.

Par exemple, en 2026, une personne seule en zone A ne doit pas dépasser 49 000 € de revenus, alors qu’un foyer de quatre personnes en zone C verra son plafond fixé à 59 850 €. 💰 C’est un point crucial car votre tranche de revenus déterminera aussi le montant que l’État peut vous prêter gratuitement.

Quels types de logements peut-on acheter avec un PTZ en 2026 ?

Bonne nouvelle : le PTZ pour le neuf est désormais accessible sur l’ensemble du territoire français ! 🏗️ Que vous fassiez construire une maison ou que vous achetiez un appartement sur plan, vous pouvez solliciter cette aide. Attention toutefois, les maisons individuelles neuves peuvent avoir une quotité de financement plus faible que les appartements.

Pour l’ancien, le prêt est réservé aux zones B2 et C (zones dites « détendues »). La condition sine qua non est d’y réaliser des travaux de rénovation représentant au moins 25 % du coût total de l’opération. 🛠️ Le PTZ est également compatible avec le Bail Réel Solidaire (BRS) ou l’achat d’un logement social par son occupant.

Comment fonctionne le remboursement du PTZ et son différé ?

C’est l’un des plus gros avantages du dispositif : vous bénéficiez d’une période de différé allant de 5 à 15 ans. ⏳ Durant cette période, vous ne remboursez pas un centime du capital du PTZ (seulement l’assurance). Cela vous permet d’alléger vos mensualités globales pendant que vous remboursez votre prêt principal.

Une fois ce différé terminé, vous commencez à rembourser le capital sur une durée de 10 à 15 ans. La banque met souvent en place un « lissage » pour que votre mensualité totale reste stable du début à la fin de votre crédit. 📉 C’est un véritable filet de sécurité pour votre budget quotidien.

Quels documents faut-il fournir pour monter son dossier PTZ ?

Préparez-vous à être méticuleux ! La banque exigera vos avis d’imposition N-2 pour vérifier vos revenus. 📄 Pour prouver votre statut de primo-accédant, vous devrez fournir vos quittances de loyer ou une attestation d’hébergement couvrant les deux dernières années. C’est la pièce maîtresse pour valider votre éligibilité.

Si vous achetez dans l’ancien avec travaux, vous devrez joindre des devis détaillés d’artisans ou un contrat de vente d’immeuble à rénover. 📝 Enfin, comme pour tout crédit, une assurance emprunteur est obligatoire. Elle protège votre projet et votre famille en cas de coup dur, alors comparez bien les offres ! 🛡️