The Best Fluffy Pancakes recipe you will fall in love with. Full of tips and tricks to help you make the best pancakes.

L’essentiel à retenir : si la loi n’impose aucune assurance pour un crédit immobilier, les banques l’exigent systématiquement. 🛡️ La loi Lemoine change la donne en permettant de résilier son contrat à tout moment et en supprimant le questionnaire médical pour les prêts de moins de 200 000 € remboursés avant 60 ans. 💰

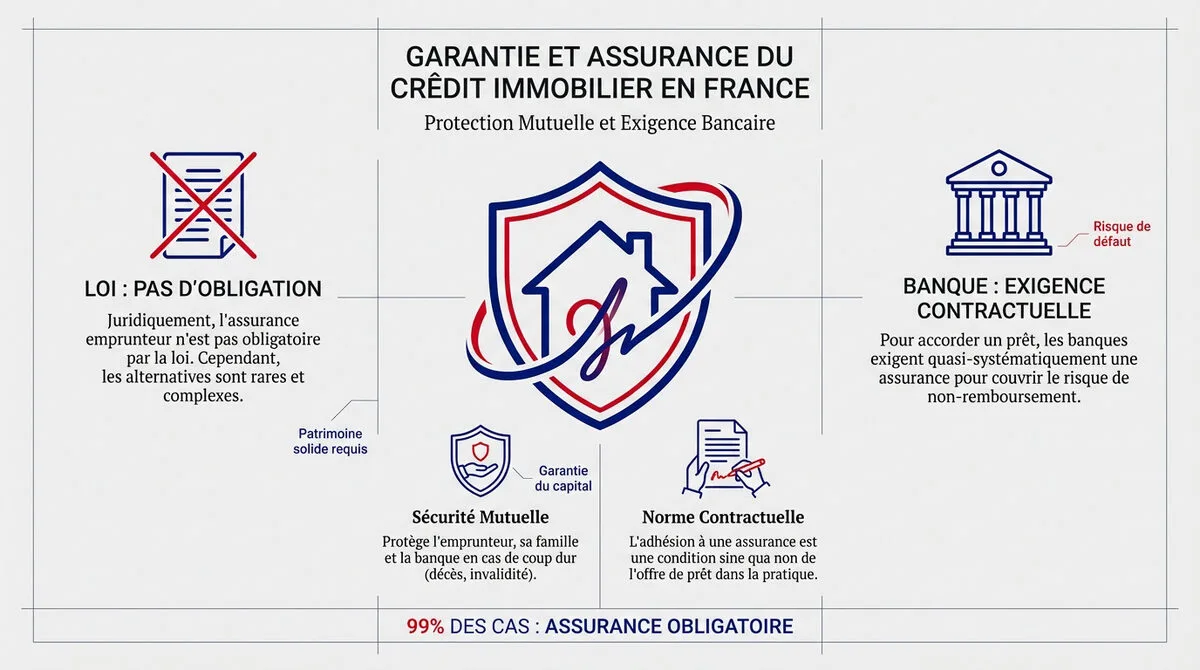

Vous vous demandez si l’assurance emprunteur : obligatoire ou facultative est un passage forcé pour votre crédit ? Si la loi ne l’impose pas strictement, votre banquier exige presque toujours ce filet de sécurité pour valider votre dossier immobilier 🏠. Ce guide décrypte comment la loi Lemoine vous redonne le pouvoir pour supprimer le questionnaire de santé ou diviser vos cotisations par deux grâce à la délégation 💸.

- L’assurance emprunteur est-elle une obligation légale en 2026 ?

- Garanties indispensables pour protéger votre projet immobilier 🛡️

- Loi Lemoine et délégation : reprenez le contrôle sur vos cotisations 💸

- Calcul du prix et solutions pour les profils atypiques 📈

L’assurance emprunteur est-elle une obligation légale en 2026 ?

On entend souvent dire qu’il est impossible d’emprunter sans s’assurer. Pourtant, si l’on regarde les textes de loi, la réalité est plus nuancée que le discours de votre banquier. 🧐

Le point juridique

Aucune loi n’oblige l’assurance, mais les banques l’imposent contractuellement pour 99% des crédits immobiliers.

Distinguer la loi de l’exigence bancaire

En France, aucun texte de loi ne vous force à souscrire une assurance. C’est une nuance de taille : vous ne risquez aucune amende pénale en vous en passant.

Pourtant, si la loi se tait, les banques imposent leurs conditions. Sans couverture, elles refusent le crédit. C’est leur condition sine qua non pour débloquer les fonds.

La Banque de France confirme d’ailleurs l’absence d’obligation légale. Tout repose sur le contrat commercial signé avec l’établissement prêteur.

Pourquoi votre banquier ne vous lâchera pas sans couverture

Le banquier analyse votre risque de défaut sur 25 ans. C’est une période très longue. L’assurance garantit que le capital sera remboursé quoi qu’il arrive. 🛡️

C’est une sécurité mutuelle. Elle protège le prêteur contre l’impayé, mais préserve aussi votre patrimoine familial en cas de coup dur majeur.

Cette exigence contractuelle est la norme absolue. Elle sécurise les fonds prêtés sur des décennies entières sans risque de perte pour la banque.

Les rares cas où l’on peut s’en passer

Il existe des alternatives comme le nantissement d’une assurance-vie. On peut aussi proposer une hypothèque sur un autre bien. Ces options restent rares. 🏦

Ces solutions exigent un patrimoine déjà solide. La banque veut une garantie palpable et liquide en échange, rapidement saisissable en cas de pépin.

Pour 99% des dossiers, l’assurance reste le passage obligé pour trancher le débat : Assurance emprunteur : obligatoire ou facultative ?

Ce guide a été rédigé par Marc pour vous donner les clés avant votre rendez-vous. Nous sommes à vos côtés pour décider. 💡

Garanties indispensables pour protéger votre projet immobilier 🛡️

L’assurance emprunteur : obligatoire ou facultative ? Si la loi ne l’impose pas, votre banquier exigera ces garanties pour sécuriser votre crédit. Voici les points clés pour comprendre votre contrat sans jargon. 🏦

Le socle de base : Décès et PTIA expliqués simplement

Le Décès et la Perte Totale et Irréversible d’Autonomie (PTIA) sont les piliers exigés par les banques. Ces garanties protègent le remboursement intégral de votre capital emprunté en cas de drame. 🏠

Si l’un de ces événements survient, l’assureur solde directement votre crédit immobilier. Votre famille conserve alors le bien sans aucune dette restante à sa charge. ✨

Les garanties minimales exigées incluent systématiquement le décès et la PTIA pour protéger le remboursement intégral du capital.

Invalidité et incapacité : le filet de sécurité pour vos revenus

L’IPT (Invalidité Permanente Totale) et l’ITT (Incapacité Temporaire de Travail) prennent le relais si vous ne pouvez plus travailler. Elles assurent la continuité de vos mensualités malgré l’arrêt d’activité. 🩺

Les banques imposent ces options pour une résidence principale. Pour un investissement locatif, elles se montrent souvent plus souples sur ces niveaux de couverture. 📈

- IPT (Invalidité Permanente Totale)

- ITT (Incapacité Temporaire de Travail)

- IPP (Invalidité Permanente Partielle)

Quotités d’assurance : bien répartir la couverture à deux

La quotité définit la part du capital couverte par tête. Pour un emprunt à deux, le total doit atteindre au moins 100 % du montant emprunté. ⚖️

Répartissez cette couverture selon les revenus de chaque conjoint. Un partage 50/50 ou 70/30 est courant pour sécuriser le budget du foyer. 💰

Une couverture à 100 % sur chaque tête offre la protection la plus complète. Elle garantit le remboursement total du prêt si un sinistre touche l’un des emprunteurs.

Lexique technique

PTIA : Perte Totale et Irréversible d’Autonomie. IPT : Invalidité Permanente Totale. ITT : Incapacité Temporaire de Travail.

Loi Lemoine et délégation : reprenez le contrôle sur vos cotisations 💸

Maintenant que les garanties sont claires, voyons comment faire jouer la concurrence pour réduire la facture.

Délégation d’assurance : l’art de comparer les contrats

La loi Lagarde a tout changé en 2010. Elle vous autorise à choisir votre contrat ailleurs qu’à la banque. C’est une opportunité réelle. Vous pouvez réaliser de grosses économies rapidement. 🚀

Le principe est simple : l’équivalence des garanties. Votre banque ne peut pas refuser votre contrat externe. Il doit simplement être aussi protecteur que le sien. C’est votre droit le plus strict. ⚖️

Cette liberté repose sur le principe du libre choix renforcé. L’ACPR veille au respect de cette règle. La banque doit motiver tout refus par écrit. C’est une sécurité pour vous. 🛡️

Surtout, restez sereins. La banque ne peut pas augmenter votre taux de prêt. La délégation est totalement gratuite. 💸

Changer d’assurance à tout moment : le pouvoir de la Loi Lemoine

La Loi Lemoine est une véritable révolution. Plus besoin de surveiller le calendrier chaque année. Vous pouvez résilier votre contrat d’assurance emprunteur quand vous voulez. C’est une liberté totale et immédiate. 🔓

La procédure est devenue un jeu d’enfant. Trouvez un nouveau contrat plus compétitif. Envoyez-le simplement à votre banquier. Il a ensuite dix jours pour vous répondre. C’est rapide et efficace. ⏱️

| Loi | Date | Droit principal | Moment du changement |

|---|---|---|---|

| Loi Lagarde | 2010 | Délégation à la signature | À la souscription du prêt |

| Loi Hamon | 2014 | Résiliation simplifiée | Durant la 1ère année |

| Loi Lemoine | 2022 | Changement n’importe quand | À tout moment du contrat |

Cette flexibilité est une aubaine. Profitez-en dès que les tarifs chutent. Votre pouvoir d’achat vous remerciera. 💰

Calcul du prix et solutions pour les profils atypiques 📈

Abordons enfin la question du coût réel et les dispositifs pour ceux que le système classique rejette parfois.

TAEA et critères de tarification : ce qui fait grimper la note

Le TAEA est votre indicateur de référence. Il permet de comparer objectivement le coût de l’assurance entre deux banques. C’est le juge de paix pour votre budget. ⚖️

Plusieurs facteurs font varier votre prime. Votre âge et votre état de santé sont scrutés. Votre profession ou le tabagisme impactent aussi directement le prix final. 🚬

- Âge de l’emprunteur

- État de santé

- Profession à risque

- Pratique de sports extrêmes

Convention AERAS et droit à l’oubli : emprunter malgré la maladie

La convention AERAS facilite l’accès au crédit pour les profils présentant un risque aggravé de santé. C’est une main tendue essentielle pour concrétiser votre projet immobilier. 🤝

Le droit à l’oubli permet de ne plus déclarer certaines pathologies après 5 ans sans rechute. C’est une victoire majeure pour l’équité. 🛡️

Consultez les détails sur le droit à l’oubli pour les anciens malades.

Questionnaire de santé : les nouvelles règles de dispense

La loi Lemoine a supprimé le questionnaire médical pour les prêts de moins de 200 000 euros par assuré. Une avancée concrète pour votre vie privée. 🔓

Condition majeure

Le remboursement total du crédit doit impérativement intervenir avant votre 60ème anniversaire pour bénéficier de cette dispense légale.

Cette règle simplifie les démarches pour de nombreux foyers. 🏠 Bref, l’Assurance emprunteur : obligatoire ou facultative ? Elle reste le verrou de sécurité indispensable de votre projet.

Ce guide a été rédigé par Marc pour vous donner les clés avant votre prochain rendez-vous. Nous sommes à vos côtés pour que vous ne signiez rien les yeux fermés. 👀

Retenez l’essentiel : l’assurance de prêt n’est pas une obligation légale, mais une exigence bancaire pour sécuriser votre projet. Grâce à la loi Lemoine, vous pouvez désormais changer de contrat à tout moment pour réduire vos mensualités 💸. Comparez dès aujourd’hui les offres pour protéger votre famille tout en boostant votre pouvoir d’achat ! 🚀

FAQ

L’assurance de prêt immobilier est-elle une obligation imposée par la loi ?

Non, aucune loi en France ne vous oblige à souscrire une assurance emprunteur. C’est une nuance de taille ! Cependant, dans la pratique, la banque l’exige quasi systématiquement pour accorder un crédit immobilier. Sans cette garantie, elle refusera votre dossier car elle a besoin d’une sécurité sur 20 ou 25 ans. 🛡️

Pour les crédits à la consommation ou les prêts personnels, il est en revanche beaucoup plus fréquent et facile de s’en passer. Mais pour l’immobilier, considérez-la comme un passage obligé pour obtenir vos fonds.

Quelles sont les garanties minimales demandées par les banques ?

Pour un achat de résidence principale, les banques ne transigent pas sur le « socle de base ». Elles exigent généralement les garanties Décès et PTIA (Perte Totale et Irréversible d’Autonomie). Ce sont les deux piliers qui assurent le remboursement intégral du capital si vous ne pouvez plus le faire. 🏠

Souvent, elles ajoutent l’IPT (Invalidité Permanente Totale) et l’ITT (Incapacité Temporaire de Travail). Ces garanties sont vos filets de sécurité : elles prennent le relais de vos mensualités si un accident ou une maladie vous empêche de travailler et impacte vos revenus.

Comment bien répartir la couverture entre co-emprunteurs ?

C’est ce qu’on appelle la quotité. Le total doit couvrir au moins 100 % du prêt. Si vous empruntez à deux, vous pouvez choisir un partage 50/50 si vos revenus sont proches, ou 70/30 si l’un de vous gagne plus. En cas de pépin, l’assureur remboursera la part. ⚖️

L’option « confort total » est la couverture à 100 % sur chaque tête. C’est plus cher, mais si l’un des deux disparaît, le prêt est intégralement soldé et le survivant n’a plus rien à payer. C’est la protection maximale pour votre famille.

Peut-on vraiment changer d’assurance à tout moment avec la loi Lemoine ?

Absolument ! C’est la grande révolution de 2022. Vous n’avez plus besoin d’attendre la date anniversaire de votre contrat pour résilier. Vous pouvez changer d’assurance n’importe quand, dès le lendemain de la signature si vous trouvez moins cher ailleurs. 💸

La seule condition est de respecter l’équivalence des garanties : votre nouveau contrat doit être au moins aussi protecteur que celui de la banque. La banque a ensuite 10 jours pour vous répondre. C’est l’outil parfait pour faire jouer la concurrence et réduire votre coût total.

Est-il possible de s’assurer malgré des problèmes de santé ?

Oui, des solutions existent pour ne pas rester sur la touche. La convention AERAS facilite l’accès au crédit pour les personnes présentant un risque aggravé de santé. Il existe aussi le droit à l’oubli : après 5 ans sans rechute, certaines pathologies comme le cancer n’ont plus à être déclarées. 🤝

Bonne nouvelle : le questionnaire de santé est supprimé si votre part assurée est inférieure à 200 000 € et que le prêt est remboursé avant vos 60 ans. C’est une avancée majeure qui simplifie la vie de nombreux emprunteurs.