The Best Fluffy Pancakes recipe you will fall in love with. Full of tips and tricks to help you make the best pancakes.

Ce qu’il faut retenir : le prêt personnel est une forme de crédit à la consommation offrant une liberté totale d’utilisation sans justificatif de dépense 💸. C’est l’outil idéal pour financer un mariage ou un voyage en toute souplesse. Retenez bien ce chiffre : vous bénéficiez légalement de 14 jours pour vous rétracter après la signature du contrat.

Vous vous sentez perdu face au jargon bancaire au moment de financer votre projet ? Choisir entre un prêt personnel vs crédit conso est souvent source de stress, mais comprendre que le premier est simplement une variante flexible du second vous permettra de trancher sereinement 🛡️. Dans ce guide, nous décryptons les subtilités du TAEG et du délai de rétractation pour que vous puissiez emprunter jusqu’à 75 000 € avec une totale maîtrise de votre budget 📉.

- Prêt personnel et crédit conso : décrypter la hiérarchie 🏦

- 3 types de crédits pour financer vos projets 🚗

- Comment calculer le coût réel de votre emprunt ? 📉

- Droits et démarches pour une souscription sereine 📝

Prêt personnel et crédit conso : décrypter la hiérarchie 🏦

On s’y perd souvent entre jargon technique et usage quotidien. Pourtant, comprendre ces nuances est essentiel pour garder le contrôle sur votre argent. 🧐

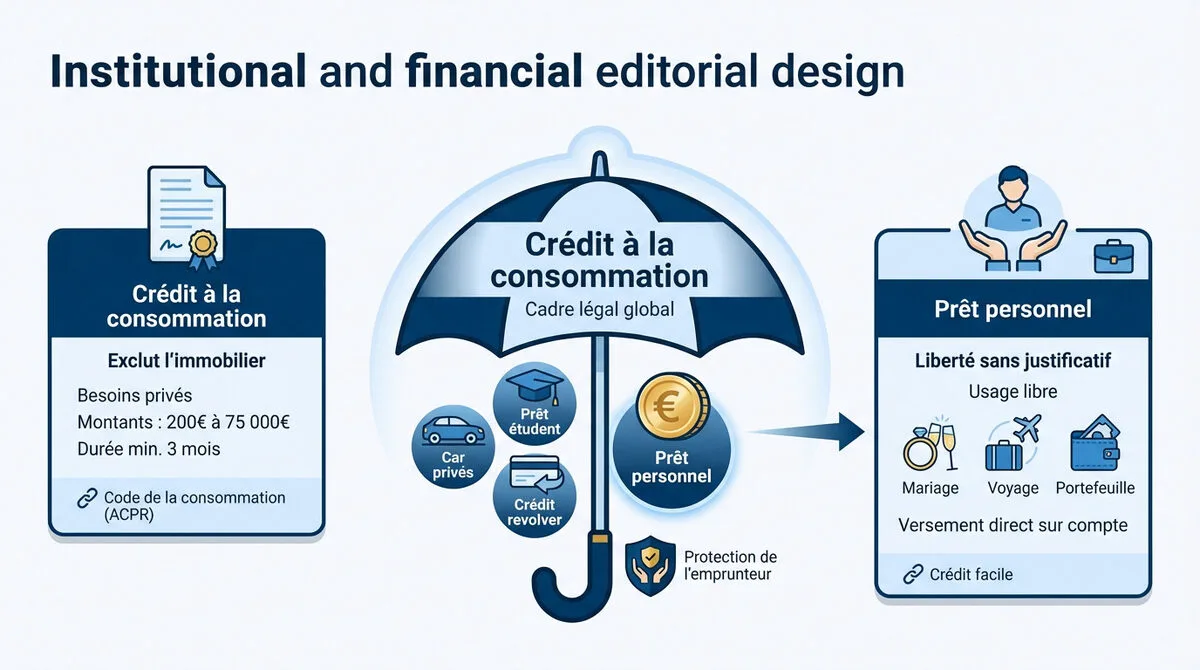

Le crédit à la consommation comme cadre légal global

Le crédit conso est un parapluie réglementaire pour vos besoins privés. Il exclut l’immobilier, concerne des montants de 200 € à 75 000 € et dure au moins trois mois. 🛡️

Cadre légal

Montants : 200 € à 75 000 €. Durée : Minimum 3 mois. Usage : Besoins privés.

Ce cadre protège l’emprunteur particulier face aux banques. Pour plus de détails, consultez le Code de la consommation selon l’ACPR. ⚖️

Cette catégorie regroupe plusieurs formes de prêts spécifiques. Nous allons maintenant détailler la plus flexible. 👇

Le prêt personnel, la liberté sans justificatif

Le prêt personnel est dit « non affecté ». Vous utilisez les fonds librement, sans devoir envoyer de factures ou de justificatifs à votre banquier. 🕊️

C’est idéal pour un mariage, un voyage ou un besoin de trésorerie. Trouvez votre solution sur Crédit facile – La solution à tous vos problèmes. 🚀

L’argent est versé directement sur votre compte courant. Cette simplicité de gestion impose toutefois une grande responsabilité dans votre remboursement. 💸

3 types de crédits pour financer vos projets 🚗

Maintenant que la structure globale est claire, voyons comment choisir l’outil financier adapté à chaque situation concrète.

Le crédit affecté : une sécurité liée à l’achat

Le crédit affecté finance exclusivement un bien précis, comme une auto ou des travaux. Le prêt n’existe que si la vente est conclue. C’est une protection majeure pour le consommateur. 🛡️

Le crédit s’annule de plein droit si le bien n’est pas livré. Cela fonctionne aussi si le contrat principal est résilié. Vous ne payez rien pour un produit non reçu. ✅

C’est la solution idéale pour l’achat d’un véhicule neuf. Elle convient aussi pour une cuisine équipée. 🍳

Le crédit renouvelable : une réserve d’argent à manipuler avec précaution

Cette réserve disponible, appelée revolving, se reconstitue au fil de vos remboursements. C’est une option souple mais souvent onéreuse à cause des taux révisables. Soyez vigilant sur le coût total. ⚠️

Le crédit renouvelable doit rester une solution de secours pour des besoins imprévus de courte durée, jamais un mode de financement structurel.

Surveillez toujours le coût des intérêts. Il peut vite s’envoler et peser lourdement sur votre budget mensuel. 💸

Comparaison directe pour trancher selon votre besoin

Le prêt personnel vs crédit conso ? Le prêt personnel offre une visibilité totale avec des mensualités fixes. Vous connaissez le coût final dès la signature du contrat. 📅

| Critère | Prêt personnel | Crédit renouvelable |

|---|---|---|

| Utilisation | Libre | Réserve |

| Taux | Fixe | Variable |

| Remboursement | Amortissable | Reconstituable |

| Idéal pour | Projets précis | Secours |

Pour des montants importants, privilégiez toujours le prêt personnel. Il est plus sécurisant et souvent bien moins cher sur la durée. C’est votre meilleur allié pour vos grands projets. 💡

Comment calculer le coût réel de votre emprunt ? 📉

Au-delà du type de contrat, le nerf de la guerre reste le prix total que vous allez réellement payer à la fin.

Le TAEG, seul indicateur fiable de comparaison

Le TAEG englobe absolument tout : intérêts, frais de dossier et assurances obligatoires. C’est votre outil de comparaison universel. Pour vos calculs, référez-vous au Taux d’usure 2025 par la Banque de France.

À retenir

Le TAEG inclut les intérêts, les frais de dossier et les assurances. Il doit toujours être inférieur au taux d’usure légal.

Le taux d’usure sert de garde-fou légal strict. Les banques ne peuvent jamais prêter au-dessus de ce seuil. Ce plafond est fixé chaque trimestre pour vous protéger.

L’impact de la durée sur le coût total des intérêts

Plus le crédit s’étire, plus la facture grimpe. Une petite mensualité cache souvent un coût total d’intérêts très élevé. C’est mathématique : vous payez des intérêts plus longtemps.

Faites toujours plusieurs simulations précises. Ne vous engagez jamais sur cinq ans sans comparer les scénarios.

L’assurance emprunteur : une protection souvent négligée

L’assurance couvre les coups durs, comme le décès ou l’invalidité. Elle est facultative pour le Prêt personnel vs crédit conso, mais je vous la conseille vivement. 🛡️

Vous avez le droit de choisir une assurance externe. C’est souvent un levier efficace pour réduire significativement le coût global de votre financement.

Vérifiez bien les exclusions de garanties. Lisez les petites lignes de votre contrat avant de signer.

Droits et démarches pour une souscription sereine 📝

Signer un contrat est un acte sérieux qui demande une préparation rigoureuse de votre dossier administratif. Voici comment franchir chaque étape sans stress. 🛡️

Monter un dossier solide pour convaincre le prêteur

Préparez vos fiches de paie et relevés de compte. La banque vérifie systématiquement votre capacité de remboursement et votre taux d’endettement. 📁

La règle des 35% d’endettement reste la norme. Une bonne gestion budgétaire prouve votre sérieux face au prêteur. ⚖️

1

Justificatifs de revenus et dépenses.

2

Vérification de solvabilité (FICP).

3

Signature et délai de 14 jours.

Un dossier complet accélère grandement la réponse de l’organisme financier. ✨

Délai de rétractation et remboursement anticipé

Vous disposez de 14 jours calendaires pour changer d’avis après la signature. C’est un droit fondamental et sans justification nécessaire. ✉️

Le remboursement anticipé est possible à tout moment. Pour les petits montants, aucune pénalité ne peut vous être réclamée par le prêteur. 🚀

La loi protège l’emprunteur en lui permettant de solder sa dette plus tôt pour limiter les frais.

Bon à savoir

Moins de 10 000 € remboursés ? Les frais sont nuls. Arbitrez sereinement entre Prêt personnel vs crédit conso ! 💡

Le crédit à la consommation est votre cadre protecteur, tandis que le prêt personnel offre une liberté totale sans justificatifs 🚀. Comparez toujours le TAEG et vérifiez votre capacité de remboursement avant de signer. Agissez maintenant pour financer vos projets sereinement et bâtir votre futur ! 💸

FAQ

Quelle est la différence concrète entre un prêt personnel et un crédit à la consommation ?

C’est une question de hiérarchie ! Le crédit à la consommation est le terme général (le « parapluie » réglementaire) qui regroupe plusieurs types de financements pour vos besoins privés. Le prêt personnel est simplement une catégorie spécifique à l’intérieur de cette grande famille. 🏦

Pour faire simple : tous les prêts personnels sont des crédits conso, mais tous les crédits conso ne sont pas des prêts personnels. Par exemple, un crédit auto « affecté » est un crédit conso, mais ce n’est pas un prêt personnel car vous devez justifier l’achat. 🚗

Pourquoi choisir un prêt personnel plutôt qu’un crédit affecté ?

Tout dépend de votre besoin de liberté ! Le gros point fort du prêt personnel, c’est la flexibilité. Vous utilisez les fonds comme bon vous semble (mariage, voyage, imprévu) sans avoir à fournir de factures ou de devis à votre banquier. C’est la solution de la simplicité. ✈️

En revanche, le crédit affecté est lié à un achat précis. S’il est souvent moins cher en termes de taux, il est plus rigide : si la vente est annulée, le crédit l’est aussi. Le prêt personnel, lui, vous permet de disposer de l’argent librement une fois versé sur votre compte. 💰

Quel est le montant maximum que je peux emprunter avec ce type de crédit ?

Actuellement, la loi encadre ces prêts pour des montants allant de 200 € jusqu’à 75 000 €. C’est le plafond légal classique pour rester dans le cadre protecteur du code de la consommation. 🛡️

Notez qu’une réforme est prévue pour novembre 2026 : elle pourrait étendre ce plafond jusqu’à 100 000 € et inclure davantage de « petits » crédits (paiements fractionnés, mini-crédits) pour mieux protéger les emprunteurs. 📉

Puis-je changer d’avis après avoir signé mon contrat de prêt ?

Absolument ! La loi vous protège avec un délai de rétractation de 14 jours calendaires après la signature. Vous n’avez même pas besoin de vous justifier auprès de l’organisme prêteur. 📝

Pour exercer ce droit, il suffit d’envoyer le formulaire détachable joint à votre contrat par courrier recommandé. C’est une sécurité essentielle pour éviter les décisions prises sous la pression ou un coup de tête. 🛑

Quels sont les frais à surveiller avant de m’engager ?

Ne regardez pas seulement la mensualité ! Le seul indicateur qui compte vraiment, c’est le TAEG (Taux Annuel Effectif Global). Il regroupe tout : les intérêts, les frais de dossier et les éventuelles assurances obligatoires. C’est votre meilleur outil pour comparer les offres. 🔍

Gardez aussi en tête que la durée du crédit impacte l’addition finale. Plus vous remboursez longtemps, plus le coût total des intérêts grimpe, même si la mensualité vous semble « légère » au quotidien. Soyez vigilants ! ⚠️