L’assurance emprunteur peut représenter jusqu’à 50 % du coût total de votre crédit immobilier, soit une dépense moyenne de 15 000 euros sur toute la durée du prêt. 📉

Pourtant, beaucoup d’emprunteurs paient encore trop cher pour des garanties standardisées qui ne collent plus à leur réalité. On va voir ensemble comment renégocier votre contrat pour diviser vos cotisations par deux grâce à la loi Lemoine. 🚀

- Pourquoi renégocier votre assurance emprunteur dès aujourd’hui ?

- La loi Lemoine : un levier de liberté pour les emprunteurs

- Les moments les plus rentables pour changer de contrat

- 4 étapes pour changer d’assurance sans stress

- Les solutions face aux réticences de votre banque

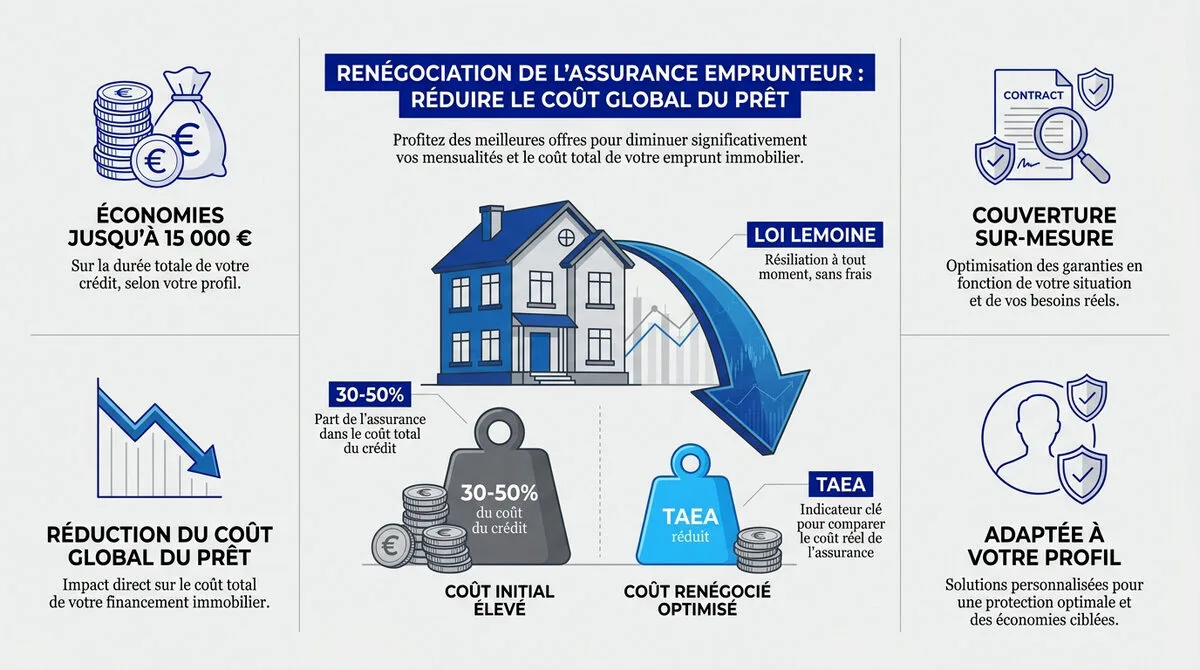

Pourquoi renégocier votre assurance emprunteur dès aujourd’hui ?

L’assurance emprunteur pèse 30 à 50 % du coût d’un crédit. La loi Lemoine autorise la résiliation sans frais à tout moment, permettant d’économiser jusqu’à 15 000 euros en moyenne sur le coût total du financement.

Réduire ces frais fixes est le levier le plus puissant pour alléger votre mensualité globale sans toucher à votre taux d’intérêt bancaire.

Réduire le coût global de votre prêt immobilier

L’assurance pèse lourd dans votre budget mensuel. Elle dépasse parfois les intérêts bancaires cumulés sur la durée totale du prêt. C’est un poste de dépense souvent sous-estimé par les emprunteurs. 💸

Détailler le gain potentiel de la délégation est essentiel. Passer par un assureur externe divise souvent la prime par deux. C’est un levier majeur pour votre pouvoir d’achat immédiat. 🚀

Selon les données du marché, renégocier permet d’économiser jusqu’à 50% du coût total du crédit. On parle ici d’une économie moyenne de 15 000 euros sur la vie du contrat.

Sortir du contrat groupe pour une couverture sur-mesure

Le contrat groupe bancaire est rigide par nature. Il mutualise les risques sans distinction de profil. À l’inverse, l’assurance individuelle offre une flexibilité totale pour s’adapter à vous. 🎯

Le contrat individuel permet de ne payer que pour les garanties réellement nécessaires à votre situation personnelle et professionnelle.

Il est très avantageux d’ajuster les garanties selon votre hygiène de vie. Un non-fumeur gagne toujours à s’extraire du panier commun des banques. Pourquoi payer pour les risques des autres ? 🧐

Cette logique de protection spécifique se retrouve aussi pour l’ assurance crédit consommation. Bien choisir ses garanties, c’est protéger son avenir sans se ruiner inutilement.

Utiliser le TAEA pour débusquer les meilleures offres

Le Taux Annuel Effectif d’Assurance est votre meilleur allié. C’est l’indicateur universel pour comparer les contrats. Il inclut absolument tous les frais annexes de l’assureur pour une transparence totale. 🔍

Le TAEA (Taux Annuel Effectif d’Assurance) est l’indicateur qui permet de mesurer le coût réel de l’assurance sur un an, incluant frais de dossier et de gestion.

Le TAEA révèle les coûts cachés. Une prime basse peut masquer des frais de dossier élevés. Cet outil rend la comparaison limpide entre la banque et les assureurs externes. ⚖️

Je vous encourage vivement à utiliser des outils de calcul. Consultez nos Conseils & Simulateurs pour faciliter votre prise de décision rapide. Ne signez rien sans avoir comparé les chiffres réels. 💡

Ce guide a été rédigé par Marc pour vous donner les clés avant votre prochain rendez-vous bancaire. Nous ne sommes pas vos conseillers, mais nous sommes à vos côtés pour que vous ne signiez rien les yeux fermés.

La loi Lemoine : un levier de liberté pour les emprunteurs

Bref, cette liberté de choix est désormais gravée dans le marbre législatif grâce à une réforme qui bouscule les habitudes bancaires.

Résilier son contrat à tout moment et sans frais

Oubliez la contrainte de la date anniversaire. Avant, il fallait guetter un créneau précis chaque année pour agir. La loi Lemoine a définitivement supprimé ce verrou administratif pour vous libérer. 🔓

Désormais, vous pouvez résilier à tout moment et sans frais votre contrat. C’est un droit total. La banque n’a absolument pas le droit de vous facturer des frais de dossier pour ce changement. 💸

Cette souplesse transforme radicalement la résiliation d’assurance emprunteur en une démarche simple. Plus besoin de justificatif complexe. Vous reprenez la main sur votre budget quand vous le décidez. ✅

Maîtriser le principe d’équivalence des garanties

Pour valider votre nouveau contrat, la banque exige un niveau de protection minimal. C’est la règle d’or. Votre nouvelle assurance doit impérativement couvrir les mêmes risques que l’ancienne pour être acceptée. 🛡️

- Décès et PTIA (Perte Totale et Irréversible d’Autonomie)

- Invalidité permanente (IPT/IPP)

- Incapacité temporaire de travail (ITT)

- Perte d’emploi (souvent optionnelle)

Pour comparer, référez-vous aux 18 critères d’équivalence du CCSF. En général, la banque en sélectionne 11 pour juger si votre offre externe tient la route. 📝

Les délais de réponse imposés aux banques

La loi impose aux banques un délai de 10 jours ouvrés pour traiter votre demande. Elles doivent répondre vite à votre souhait de substitution. Un silence prolongé de leur part est considéré comme fautif. ⏱️

Sachez que tout refus doit être motivé noir sur blanc. Votre banquier ne peut pas dire « non » sans une justification écrite précise. Ces motifs doivent rester purement techniques et objectifs. 🧐

L’équivalence des garanties est obligatoire. La banque doit répondre sous 10 jours ouvrés. Tout refus doit être justifié par des raisons techniques réelles.

Si la banque fait la sourde oreille, elle s’expose à des sanctions. Des amendes administratives sont prévues pour punir les blocages abusifs. Cela protège concrètement vos droits face aux établissements récalcitrants. ⚖️

Ce guide a été rédigé par Thomas pour vous donner les clés avant votre prochain rendez-vous bancaire. Nous ne sommes pas vos conseillers, mais nous sommes à vos côtés pour que vous ne signiez rien les yeux fermés. 🤝

Les moments les plus rentables pour changer de contrat

Pourtant, au-delà de la loi, c’est souvent votre propre situation personnelle qui dicte le meilleur moment pour agir et maximiser vos gains. 💸

L’impact de l’évolution de votre profil de risque

Vous avez arrêté de fumer ? Félicitations pour vos poumons et votre portefeuille. Après 24 mois d’abstinence totale, les assureurs vous considèrent enfin comme non-fumeur. 🚭

Ce changement de statut fait chuter vos cotisations de façon spectaculaire. Une seule cigarette durant ce délai remet malheureusement le compteur à zéro pour les compagnies. 📉

Votre job a évolué ? Quitter un métier à risque ou passer au télétravail réduit souvent les surprimes. C’est une excellente nouvelle pour votre budget mensuel. 💼

Mettre à jour son profil est une opportunité financière immédiate. Pour anticiper vos démarches, consultez notre dossier sur l’assurance emprunteur 2026. C’est le moment de recalculer vos droits. 🚀

Le calcul sur le capital restant dû vs capital initial

Il existe deux manières de calculer vos primes. Les banques utilisent souvent le capital initial, restant fixes. Les assureurs externes préfèrent le capital restant dû. 🔍

Payer sur ce qu’il reste à rembourser est un avantage majeur. Votre mensualité d’assurance diminue mécaniquement avec le temps. C’est redoutablement efficace en milieu de prêt. 💰

| Mode de calcul | Base de la prime | Évolution de la mensualité | Avantage |

|---|---|---|---|

| Capital initial | Montant total emprunté | Fixe et constante | Simplicité budgétaire |

| Capital restant dû | Solde restant à payer | Dégressive chaque année | Économie globale forte |

En fait, choisir le capital restant dû permet d’alléger vos charges au fil des années. C’est une stratégie gagnante pour ceux qui gardent leur bien longtemps. 🏠

Renégocier suite à une amélioration de l’état de santé

Votre santé s’est stabilisée ? C’est le moment de réclamer. Si une pathologie ne présente plus de risque, les exclusions de garanties peuvent être levées. 🩺

Fournir des certificats médicaux récents est indispensable pour votre dossier. L’assureur peut alors supprimer une surprime devenue totalement obsolète. N’attendez pas que la banque vous le propose. 📝

Vos droits évoluent avec votre état de santé réel. Pour maîtriser les étapes, lisez notre Assurance emprunteur guide 2026. Reprenez le contrôle sur vos contrats dès aujourd’hui. ⚖️

Ce guide a été rédigé par Marc pour vous donner les clés avant votre prochain rendez-vous bancaire. Nous ne sommes pas vos conseillers, mais nous sommes à vos côtés pour que vous ne signiez rien les yeux fermés. 💡

4 étapes pour changer d’assurance sans stress

Alors, concrètement, comment passer à l’action sans se noyer dans la paperasse ? Voici la marche à suivre pour une transition fluide et efficace vers de réelles économies. 🚀

Grâce à la loi Lemoine, vous pouvez désormais résilier votre contrat à tout moment. Plus besoin d’attendre la date anniversaire pour Renégocier son assurance emprunteur : quand et comment ?

Analyser sa Fiche Standardisée d’Information (FSI)

La FSI est votre boussole indispensable. Ce document obligatoire liste précisément les exigences minimales de votre banque actuelle. C’est votre base de comparaison unique. 📋

Gardez l’œil ouvert sur les points sensibles. Surveillez les délais de franchise pour l’incapacité de travail. Vérifiez aussi les exclusions spécifiques, notamment pour le dos ou le psychisme. 🔍

Pour avancer, pensez à rassembler l’offre de prêt et la FSI. Ces documents sont les pièces maîtresses pour obtenir des devis réellement précis et comparables. ✅

Comparer les offres avec un courtier spécialisé

Un courtier spécialisé agit comme un véritable allié. Cet expert interroge des dizaines de compagnies en simultané. Il déniche ainsi le meilleur rapport garanties-prix en un temps record. ⏱️

Ne regardez pas uniquement le tarif affiché. Un bon contrat offre un accompagnement réel et humain en cas de sinistre. Le prix ne doit jamais être votre seul critère de choix. 🛡️

Pour tester votre potentiel d’économie, utilisez notre Simulation assurance prêt. Passer par un comparateur en ligne est souvent le premier pas vers une baisse de mensualités. 📉

Envoyer sa demande de substitution dans les règles

Préparez soigneusement votre dossier de résiliation. Envoyez votre nouveau contrat d’adhésion accompagné de l’attestation d’équivalence. N’oubliez surtout pas la lettre de résiliation dûment signée par vos soins. ✉️

L’envoi en recommandé avec accusé de réception est indispensable pour faire courir les délais légaux de réponse de votre banque.

Soyez vigilant sur la date d’envoi de votre courrier. Cela prouve le respect strict de la procédure en cas de litige avec l’établissement prêteur. La rigueur administrative garantit votre succès. ⚖️

- Analyser la FSI : Identifier les garanties exigées par la banque.

- Comparer : Utiliser un simulateur ou un courtier.

- Souscrire : Signer le nouveau contrat protecteur.

- Envoyer : Transmettre la demande de substitution en recommandé.

Ce guide a été rédigé par Thomas pour vous donner les clés avant votre prochain rendez-vous bancaire. Nous ne sommes pas vos conseillers, mais nous sommes à vos côtés pour que vous ne signiez rien les yeux fermés. 💡

Les solutions face aux réticences de votre banque

Mais attention, certaines banques traînent encore des pieds. Il existe heureusement des recours pour forcer le passage et faire valoir vos droits.

Les recours possibles en cas de refus injustifié

Votre banque refuse la délégation ? Vérifiez immédiatement l’équivalence des garanties via votre Fiche Standardisée d’Information (FSI). Si le refus semble infondé, exigez des preuves écrites et précises de la part de votre conseiller. 📝

Le dialogue est totalement rompu ? Pas de panique, vous pouvez saisir le médiateur bancaire. C’est un tiers neutre qui intervient gratuitement pour régler le litige. C’est souvent l’étape ultime pour débloquer une situation injustement figée. ⚖️

Surtout, rappelez-vous que Renégocier son assurance emprunteur : quand et comment ? est un droit qui ne doit jamais impacter votre taux de crédit initial. Pour optimiser votre dossier global, n’hésitez pas à négocier taux immobilier en parallèle. 🚀

Le droit à l’oubli pour les anciens malades

La loi a enfin évolué pour plus de justice. Le délai légal du droit à l’oubli est passé de 10 à seulement 5 ans. Cela concerne spécifiquement les anciens malades de cancers ou de l’hépatite C. 🏥

Concrètement, selon les informations sur le droit à l’oubli réduit à 5 ans, cette mesure supprime toute surprime. Vous ne payez plus pour votre passé médical une fois ce délai de rémission respecté. 📉

L’assureur a désormais l’interdiction formelle de vous questionner sur ces antécédents précis. C’est une victoire majeure pour l’accès au crédit. Vos données médicales sont mieux protégées et votre portefeuille vous remerciera. ✅

La suppression du questionnaire médical pour certains prêts

Bonne nouvelle : le questionnaire de santé disparaît sous certaines conditions. Votre part assurée doit être inférieure à 200 000 euros par personne. Enfin, le remboursement total doit se terminer avant vos 60 ans. 🎂

La banque ne peut absolument pas contourner cette règle ni demander des infos détournées. Cela simplifie la vie des emprunteurs, notamment pour les seniors qui souhaitent investir. C’est un gain de temps et d’énergie considérable. ⚡

Ces mesures ouvrent grand le marché et boostent la concurrence entre assureurs. Les prix baissent mécaniquement pour les profils qui étaient autrefois pénalisés. Consultez Crédit facile pour découvrir toutes vos nouvelles options. 💸

Grâce à la loi Lemoine, vous pouvez désormais changer d’assurance de prêt à tout moment et sans frais pour économiser jusqu’à 15 000 € 💰. Comparez dès aujourd’hui votre contrat actuel avec des offres sur-mesure pour alléger vos mensualités. Reprenez enfin le contrôle de votre budget immobilier ! 🚀

FAQ

Est-il possible de changer d’assurance de prêt immobilier à n’importe quel moment ?

Absolument ! Grâce à la loi Lemoine entrée en vigueur en 2022, vous n’avez plus besoin d’attendre la date anniversaire de votre contrat. Vous pouvez résilier votre assurance actuelle à tout moment, sans frais et sans avoir à vous justifier auprès de votre banquier. 🚀

Cette liberté totale vous permet de faire jouer la concurrence dès que vous trouvez une offre plus compétitive ou que votre situation change. C’est un levier ultra-puissant pour reprendre le contrôle sur le coût de votre crédit. 💸

Quelles sont les étapes pour renégocier mon assurance emprunteur ?

La démarche est très simple et se résume en quatre étapes clés. D’abord, récupérez votre Fiche Standardisée d’Information (FSI) auprès de votre banque pour connaître les garanties minimales exigées. Ensuite, utilisez un comparateur en ligne pour dénicher un contrat sur-mesure et plus économique. 🔍

Une fois l’offre choisie, souscrivez au nouveau contrat et envoyez votre demande de substitution à votre banque par courrier recommandé. Votre banque a alors 10 jours ouvrés pour vous répondre. Si les garanties sont équivalentes, elle ne peut pas refuser ! ✅

Combien d’argent puis-je réellement économiser en changeant d’assurance ?

Les économies sont souvent spectaculaires ! En passant d’un contrat de groupe bancaire à une assurance individuelle externe, vous pouvez réduire vos cotisations de près de 50%. Sur la durée totale d’un prêt, cela représente une économie moyenne de 15 000 euros. 💰

Par exemple, si l’assurance pèse lourd dans votre mensualité, une simple délégation peut diviser votre prime par deux. C’est autant d’argent qui retourne directement dans votre pouvoir d’achat plutôt que dans les caisses de la banque. 📈

La banque peut-elle refuser mon nouveau contrat d’assurance ?

La banque ne peut refuser votre nouveau contrat que pour un seul motif valable : le défaut d’équivalence des garanties. Si votre nouvelle assurance couvre au moins les mêmes risques (décès, invalidité, etc.) que le contrat initial, elle est obligée d’accepter. 🛑

En cas de refus, l’établissement doit impérativement motiver sa décision de manière écrite et technique. Si vous estimez que ce refus est injustifié, vous avez des recours, comme saisir gratuitement le médiateur bancaire pour faire valoir vos droits. ⚖️

Le questionnaire médical est-il toujours obligatoire pour changer d’assurance ?

Bonne nouvelle : la loi Lemoine a supprimé le questionnaire de santé pour de nombreux emprunteurs ! Vous en êtes dispensé si la part assurée par personne est inférieure à 200 000 euros et que votre prêt est remboursé avant votre 60ème anniversaire. 🏥

Pour un couple empruntant 400 000 euros à 50% chacun, aucune question médicale ne sera posée. C’est une avancée majeure qui facilite l’accès à des tarifs justes, même si vous avez eu des pépins de santé par le passé. 🛡️

Qu’est-ce que le droit à l’oubli pour les anciens malades ?

Le droit à l’oubli est un dispositif qui permet de ne plus déclarer un ancien cancer ou une hépatite C lors de votre demande d’assurance. Le délai est désormais réduit à 5 ans après la fin du protocole thérapeutique, sans rechute constatée. 🎗️

Grâce à cette règle, vous obtenez un contrat aux conditions standards, sans surprime ni exclusion liée à votre ancienne pathologie. C’est une opportunité idéale pour renégocier un contrat qui vous coûtait trop cher à cause de votre historique médical. ✨