The Best Fluffy Pancakes recipe you will fall in love with. Full of tips and tricks to help you make the best pancakes.

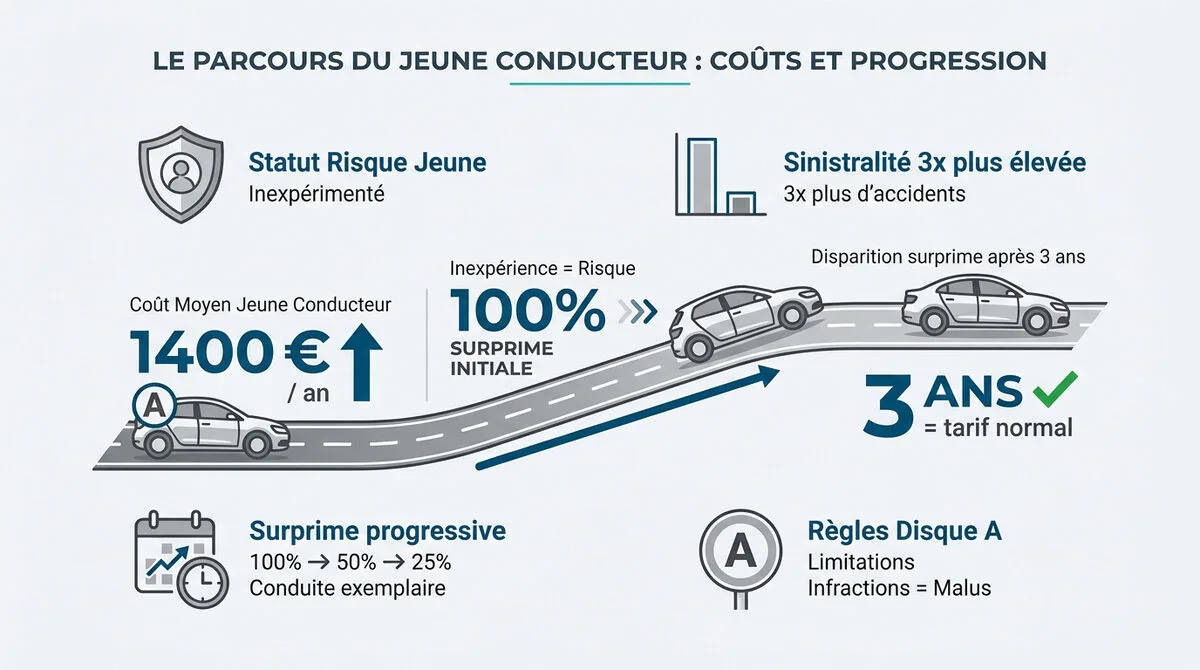

Le coût moyen d’une assurance auto pour un novice grimpe souvent à 1 400 € par an, soit le double du tarif appliqué aux conducteurs expérimentés. 🚗 Ce montant s’explique par une sinistralité statistiquement trois fois plus élevée chez les nouveaux titulaires du permis de conduire.

Pourtant, payer le prix fort n’est pas une fatalité pour votre budget. 📉 Nous allons décortiquer ensemble les leviers concrets, comme le choix d’une petite cylindrée ou l’avantage de la conduite accompagnée, pour faire fondre votre prime d’assurance jeune conducteur petit budget dès la première année.

- Assurance jeune conducteur pas cher : comprendre le statut pour mieux payer 🚗

- 3 leviers radicaux pour faire fondre votre prime d’assurance auto 📉

- Comment choisir les bonnes garanties sans payer pour du vent ? 🛡️

- L’impact réel de votre environnement sur le tarif final 📍

- Stratégies pour conserver une protection économique sur la durée 🔄

Assurance jeune conducteur pas cher : comprendre le statut pour mieux payer 🚗

Le coût moyen annuel atteint 1400 euros pour un novice, soit le double d’un profil expérimenté. Cette surprime de 100% s’efface en trois ans, mais peut être divisée par deux via l’apprentissage anticipé.

La réalité de ces tarifs s’explique par l’analyse statistique du risque lié au permis probatoire.

Le permis probatoire et la réalité du risque statistique

Le statut juridique de votre permis diffère de votre profil de risque. Le papier rose valide vos acquis. Mais l’assureur scrute surtout votre inexpérience réelle au volant.

L’inexpérience gonfle les tarifs car la sinistralité des novices est trois fois plus élevée. Les statistiques de Capital confirment cette réalité mathématique implacable. La sinistralité guide chaque prix.

Les compagnies vous perçoivent comme un profil à risques. La probabilité d’accidents graves est élevée. Cela impacte directement vos cotisations annuelles, souvent très lourdes au début.

Le mécanisme de la surprime et son extinction progressive

La loi autorise une majoration de 100% la première année. Cette règle standard compense votre absence d’historique. C’est le prix du manque de recul pour l’assureur. 📉

Cette surprime est heureusement dégressive chaque année. Elle tombe à 50% puis 25% sans accident déclaré. Consultez les conseils de Boursorama pour réduire cette charge. La patience paie enfin.

Le surcoût disparaît totalement après trois ans sans faute. Vous rejoignez alors le régime tarifaire classique. Vous êtes enfin considéré comme un conducteur confirmé par votre compagnie. ✅

Règles de circulation et impact du disque A sur le contrat

Le disque A impose des limitations de vitesse strictes. Vous devez faire preuve d’une rigueur accrue. C’est la condition sine qua non pour conserver vos précieux points. 🚦

Un retrait de points a des conséquences financières directes. Une infraction grave peut entraîner une résiliation immédiate. Votre prime annuelle pourrait aussi subir une augmentation brutale et durable.

Respecter le code garantit votre stabilité budgétaire. Une conduite exemplaire maintient vos avantages tarifaires acquis. Vous évitez ainsi les malus précoces qui plombent votre assurance jeune conducteur petit budget. 💰

3 leviers radicaux pour faire fondre votre prime d’assurance auto 📉

Pour réduire la facture, il existe des stratégies concrètes agissant directement sur le calcul de la prime initiale. Voici comment passer d’un profil « à risque » à un profil privilégié par les compagnies.

L’avantage massif de la conduite accompagnée (AAC)

Choisir l’AAC permet de diviser par deux la surprime dès la première année. Au lieu des 100 % habituels, vous ne payez que 50 % de majoration. C’est un gain immédiat pour votre portefeuille. 💰

Cette expérience préalable rassure énormément les assureurs. Les milliers de kilomètres parcourus avant l’examen diminuent statistiquement vos chances de collision. En fait, une simulation sans engagement montre souvent des tarifs bien plus attractifs pour ces profils.

Les assureurs adorent ce parcours car il réduit la période probatoire à deux ans. Cela prouve une maturité au volant bien plus précoce. Vous sortez donc plus vite du statut coûteux de novice. 🚗

Le choix du véhicule : puissance fiscale et âge du moteur

Visez impérativement des voitures de moins de 6 chevaux fiscaux. Une puissance modeste limite mécaniquement le montant de votre cotisation annuelle. C’est la base pour garder une assurance jeune conducteur petit budget. 📉

Privilégiez une citadine d’occasion plutôt qu’une berline récente. L’ancienneté du véhicule vous permet de basculer sur une formule au tiers, bien moins onéreuse que le tous risques. Pour une Clio III de 2007, comptez environ 39,67 € par mois.

Oubliez tout de suite les modèles sportifs ou trop puissants. Ces voitures sont souvent refusées par les compagnies ou lourdement taxées. Elles représentent un danger potentiel trop élevé pour un conducteur débutant aux yeux des experts. ⚠️

L’option du conducteur secondaire sur le contrat parental

Se rattacher au contrat de vos parents est une méthode redoutable. Vous profitez de leur protection sans supporter seul le poids financier d’une police individuelle. C’est un excellent tremplin pour débuter sereinement. 🤝

En étant nommé, vous accumulez du bonus progressivement chaque année. Cette astuce vous permet de vous constituer un historique de conduite solide. Ce passé sera valorisé plus tard lors de la souscription de votre propre contrat solo.

Attention pourtant aux fausses déclarations sur l’usage réel du véhicule. Si vous êtes le conducteur principal alors que vous êtes déclaré secondaire, l’assureur peut annuler toute indemnisation. Ne jouez pas avec le feu, l’honnêteté reste votre meilleure protection. 🛡️

Ce guide a été rédigé par Thomas pour vous donner les clés avant votre prochain rendez-vous bancaire. Nous ne sommes pas vos conseillers, mais nous sommes à vos côtés pour que vous ne signiez rien les yeux fermés.

Comment choisir les bonnes garanties sans payer pour du vent ? 🛡️

Au-delà de votre profil, le contenu du contrat détermine le prix final. Il impose un tri rigoureux entre protection réelle et économies pour votre assurance jeune conducteur petit budget.

Arbitrer entre formule au tiers et tous risques

La responsabilité civile est votre socle minimal obligatoire. Elle couvre uniquement les dégâts causés aux tiers lors d’un accident. C’est l’option la moins chère pour circuler légalement sans se ruiner. ⚖️

Le tous risques coûte souvent plus de 70 € par mois. Cette option ne se justifie que pour un véhicule récent. Pour financer un achat plus sûr, découvrez cette comparaison d’offres de prêt adaptée à vos projets.

Le tiers étendu est un excellent compromis financier. Il inclut le vol et l’incendie pour environ 46 € mensuels. Vous obtenez une sécurité correcte sans subir les tarifs prohibitifs du plein tarif. 🚗

Identifier les garanties indispensables et les options superflues

Priorisez absolument l’assistance 0 km dans votre contrat. En cas de panne devant votre porte, elle vous sauve. Cela évite de payer des frais de remorquage exorbitants de votre poche. 🛠️

Écartez les options qui font doublon avec vos autres contrats. La protection juridique ou l’assurance des objets transportés sont souvent déjà incluses. Vérifiez vos conventions de compte bancaire avant de souscrire. 📋

Analysez bien la garantie bris de glace avant de valider. Elle est utile pour votre pare-brise, mais regardez la franchise. Une franchise trop haute rend parfois cette option totalement inutile pour vous. 🔍

Négocier la franchise pour équilibrer le coût mensuel

Il existe un lien inverse strict entre franchise et prime. Plus vous acceptez un reste à charge élevé, plus la cotisation baisse. C’est un levier direct pour réduire vos mensualités immédiatement. 📉

Proposez des paliers adaptés à votre situation réelle. Pour un petit budget, préférez une prime basse et une franchise élevée. Épargnez simplement la différence chaque mois pour parer à toute éventualité. 💰

Suggérez le rachat partiel de franchise à votre assureur. Certains permettent de moduler ce montant selon vos capacités financières. C’est une astuce de pro pour personnaliser votre niveau de risque réel. ✅

L’impact réel de votre environnement sur le tarif final 📍

Le prix de votre contrat ne tombe pas du ciel. En réalité, votre zone géographique et vos habitudes de stationnement pèsent lourd dans la balance lors du calcul de votre prime.

Pourquoi votre code postal et votre parking dictent le prix

Votre adresse influence directement la facture. Habiter en zone rurale coûte moins cher qu’en plein centre-ville. La densité du trafic y est simplement plus faible.

Le mode de stationnement change aussi la donne. Un box fermé sécurise votre véhicule. Cela réduit drastiquement les risques de vandalisme ou de vol par rapport à la rue. 🚗

Les assureurs scrutent le taux de vol local. Ils utilisent des statistiques précises par quartier. Ces données permettent d’ajuster les tarifs de protection selon la dangerosité réelle de votre zone.

Le bonus-malus : construire son historique de conduite

Le coefficient CRM détermine votre fidélité prudente. Chaque année sans accident responsable déclenche une baisse. Vous obtenez alors une réduction de 5% sur votre prime de référence. 📉

Une année saine est un investissement rentable. Passer rapidement à un bonus de 0,90 est une victoire. Cela permet de compenser efficacement la surprime liée à votre statut de novice.

Attention toutefois au sinistre responsable. Un seul accident peut majorer votre prime de 25%. Cela ruine vos efforts financiers et votre stratégie d’épargne pour plusieurs années consécutives.

Utiliser les comparateurs et comprendre les devis en ligne

Pour simuler vos tarifs, préparez vos documents. Munissez-vous de votre carte grise et de votre relevé d’information. Ces pièces garantissent des simulations précises et surtout réalistes. 📋

Identifiez les frais cachés avant de signer. Surveillez les frais de dossier ou les mensualités d’abonnement. Ces coûts gonflent votre calcul de budget mensuel au-delà des garanties pures.

Comparez les assureurs directs et traditionnels. Les acteurs 100% en ligne affichent souvent des tarifs agressifs. Leurs coûts de structure réduits profitent directement à votre assurance jeune conducteur petit budget.

Ce guide a été rédigé par Thomas pour vous donner les clés avant votre prochain rendez-vous bancaire. Nous ne sommes pas vos conseillers, mais nous sommes à vos côtés pour que vous ne signiez rien les yeux fermés.

Stratégies pour conserver une protection économique sur la durée 🔄

Maintenir un tarif bas demande une vigilance constante et une réévaluation régulière de vos contrats d’assurance. Voici comment garder le contrôle sur votre budget.

Gérer les petits sinistres et changer d’assureur avec la loi Hamon

Réglez directement les petits dommages. Pour une simple rayure, payer de votre poche est souvent préférable. Cela évite de déclarer un sinistre et protège votre précieux bonus. 🚗

Utilisez la loi Hamon à votre avantage. Après un an de contrat, vous pouvez résilier à tout moment. C’est gratuit et sans frais. Cela facilite énormément la mise en concurrence des offres. ⚖️

Sollicitez le marché chaque année. Demandez de nouveaux devis pour comparer les prix. Cela force votre assureur actuel à s’aligner pour vous garder. C’est la clé pour une assurance jeune conducteur petit budget. 📉

La transition vers le statut de conducteur confirmé

Anticipez la fin de vos trois ans. Dès le lendemain de votre période probatoire, votre profil change. Les compagnies vous perçoivent enfin comme un conducteur beaucoup moins risqué. 🎓

Négociez la suppression de la surprime. Ne laissez pas l’assureur appliquer l’ancien tarif par défaut. Exigez une mise à jour immédiate de votre contrat pour refléter votre nouvelle expérience. 💰

Adaptez vos garanties selon l’usure. Avec le temps, la valeur de votre véhicule diminue. Passez d’une formule tous risques au tiers pour optimiser radicalement votre budget global. 🛠️

Pour dénicher une assurance jeune conducteur petit budget, privilégiez une citadine de faible puissance et valorisez votre conduite accompagnée pour diviser la surprime par deux 📉. Comparez dès maintenant les offres pour économiser jusqu’à 22% sur vos mensualités. Votre prudence aujourd’hui garantit votre liberté financière de demain ! 🚗

FAQ

Quel est le prix moyen d’une assurance auto pour un jeune conducteur avec un petit budget ?

Le tarif dépend énormément de votre profil, mais pour vous donner une idée concrète, un jeune de 22 ans à Nantes avec deux ans de permis peut trouver une formule au tiers autour de 39,67 € par mois. 🚗

Si vous visez une protection plus large, comptez environ 46,98 € pour du tiers plus et jusqu’à 72,85 € pour du tous risques. Ces montants varient selon votre ville et votre véhicule, alors utilisez un comparateur pour dénicher l’offre la plus juste pour votre portefeuille. 💸

Comment réduire la surprime quand on vient d’avoir son permis ?

La solution la plus radicale est d’avoir choisi la conduite accompagnée (AAC). Grâce à elle, votre surprime maximale est limitée à 50 % la première année, contre 100 % pour un parcours classique. C’est un gain immédiat sur votre budget ! 📉

Sachez aussi que cette majoration fond avec le temps si vous restez prudent. Elle diminue chaque année sans accident responsable pour disparaître totalement après trois ans de conduite. La patience et la prudence sont vos meilleures alliées pour payer moins cher. 🛡️

Quelles voitures sont les moins chères à assurer pour un débutant ?

Pour garder une prime basse, privilégiez les citadines d’occasion avec un moteur essence de petite cylindrée. Les modèles de moins de 6 chevaux fiscaux sont l’idéal pour rassurer votre assureur et faire baisser la note. 🚗

À l’inverse, fuyez les voitures puissantes, surtout au-delà de 90 chevaux. Certains assureurs refusent carrément de couvrir les novices sur des véhicules de plus de 130 chevaux, ou alors à des tarifs prohibitifs. Restez modeste sur la puissance pour préserver votre épargne ! 🛑

Est-ce que le lieu de résidence impacte vraiment le tarif de mon assurance ?

Absolument ! Votre code postal est un facteur clé. Habiter dans une grande agglomération comme Marseille, où la sinistralité est élevée, fera grimper votre facture. À l’inverse, les villes moyennes ou les zones rurales profitent souvent de tarifs plus doux. 📍

Même au sein d’une ville, votre mode de stationnement compte. Garer votre voiture dans un box fermé plutôt que dans la rue réduit les risques de vol et de vandalisme, ce qui peut vous aider à négocier une réduction auprès de votre compagnie. 🏠

Quels sont les risques si je cache une suspension de permis à mon assureur ?

C’est une très mauvaise idée qui peut coûter cher. Cacher une suspension est une infraction au Code des assurances. Si vous êtes démasqué, votre assureur peut annuler votre contrat ou refuser de vous indemniser en cas d’accident. ⚠️

Vous avez l’obligation de déclarer toute suspension dans les 15 jours. Certes, cela peut entraîner une majoration de prime (parfois jusqu’à 200 % en cas de récidive), mais rester transparent est la seule façon d’être réellement protégé en cas de coup dur. ⚖️

Peut-on cumuler le bonus des parents pour payer moins cher ?

Certaines compagnies, comme la Matmut, proposent des coups de pouce si vos parents sont déjà clients. Vous pouvez bénéficier de surprimes réduites ou même d’un bonus offert (jusqu’à 35 %) pour vous lancer. 🎁

Une autre astuce consiste à vous déclarer comme conducteur secondaire sur le contrat parental. Cela vous permet de vous constituer un historique et d’engranger du bonus à moindre coût, à condition que vous n’utilisiez pas le véhicule comme conducteur principal. 🤝