The Best Fluffy Pancakes recipe you will fall in love with. Full of tips and tricks to help you make the best pancakes.

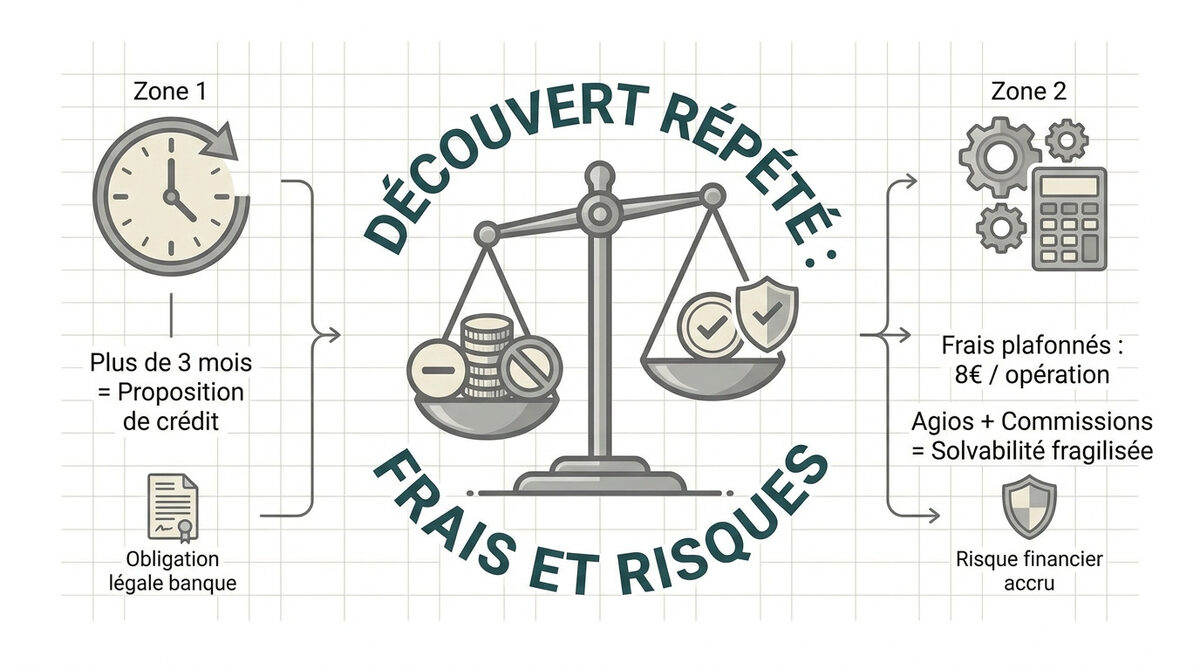

L’essentiel à retenir : un découvert prolongé n’est pas une simple tolérance, mais un crédit encadré ⚖️. Si votre solde reste négatif plus de 90 jours consécutifs, la loi oblige votre banque à vous proposer un crédit à la consommation. Ce mécanisme protège votre budget face aux agios et aux commissions d’intervention, plafonnées à 8 € par opération pour limiter l’impact financier 💸.

En France, les banques facturent des agios dès le premier euro de solde négatif, souvent via un minimum forfaitaire trimestriel. Pourtant, accumuler un découvert bancaire répété chaque mois finit par coûter bien plus cher que les simples intérêts débiteurs à cause des commissions d’intervention 💸. On se retrouve alors piégé dans un cercle vicieux où les frais de forçage mangent le budget du mois suivant.

Cet article décortique les règles légales de la facilité de caisse et vous donne les solutions concrètes pour assainir vos comptes durablement. On fait le point ensemble pour reprendre la main sur votre budget 🛠️.

- Le fonctionnement du découvert bancaire répété et ses frais 💸

- 3 règles légales sur la durée du découvert prolongé ⚖️

- Est-il grave d’être à découvert tous les mois ? 🚩

- 4 solutions pour assainir sa gestion budgétaire 🛠️

Le fonctionnement du découvert bancaire répété et ses frais 💸

Un découvert de plus de 3 mois oblige légalement la banque à proposer un crédit à la consommation. Les frais sont plafonnés à 8 € par opération, mais le cumul des agios et commissions fragilise durablement votre solvabilité bancaire.

Mais avant d’en arriver là, comprenons bien la nuance entre les différentes tolérances de votre banquier.

📌 Définition : Facilité vs Découvert

Facilité de caisse : Une tolérance très brève, souvent de quelques jours seulement, pour gérer un décalage de trésorerie passager.

Découvert autorisé : Un accord contractuel plus long, avec un plafond et une durée définis dans votre convention de compte.

Différences entre facilité de caisse et découvert autorisé

La facilité de caisse est une simple tolérance très brève. Elle dure souvent quelques jours seulement. Elle diffère du découvert autorisé contractuel, qui lui s’inscrit sur une durée plus longue. ⏳

Ces autorisations restent facultatives pour votre banque. Votre relevé mensuel doit obligatoirement mentionner le plafond accordé. Le taux appliqué doit aussi y figurer clairement. 🏦

La banque peut révoquer ces facilités à tout moment. Un préavis est alors nécessaire selon votre convention. C’est votre filet de sécurité qui peut disparaître. 🛡️

Le calcul des agios et des commissions d’intervention

Le calcul des intérêts débiteurs repose sur trois piliers. Le montant, la durée et le TAEG sont essentiels. Chaque jour compte dans le calcul final. C’est une mécanique mathématique implacable pour votre budget. 📈

Certaines banques prélèvent des agios forfaitaires. C’est un minimum fixe appliqué systématiquement. Même pour un petit dépassement de quelques euros, vous payez ce montant. 💸

En cas de dépassement, les commissions d’intervention sont limitées à 8 € par opération. C’est le prix de l’examen de votre situation par la banque. 🔍

Alerte Frais ⚠️

Les commissions d’intervention sont plafonnées à 8 € par opération et 80 € par mois pour le grand public. Ne laissez pas ces frais grignoter votre reste à vivre !

Les tarifs spécifiques pour la clientèle financièrement fragile

Le plafonnement spécifique protège les plus fragiles. Selon la les frais d’incidents, le plafond est de 20 € par mois. C’est une protection légale majeure contre l’exclusion. 🛡️

L’offre spécifique inclut des services de base. Une carte à autorisation systématique évite tout nouveau dépassement. Des alertes de solde régulières vous aident à piloter vos dépenses. 📱

La banque doit détecter elle-même votre fragilité financière. Vous pouvez aussi solliciter ces tarifs directement auprès de votre conseiller. N’attendez pas que la situation s’aggrave. 🤝

| Type de client | Plafond Commission d’intervention |

|---|---|

| Standard | 8 € / opération |

| Client Fragile | 4 € / opération |

3 règles légales sur la durée du découvert prolongé ⚖️

Au-delà du simple coût, la loi encadre strictement la durée pendant laquelle votre compte peut rester dans le rouge sans réaction de votre banquier.

L’obligation de transformation en crédit après 90 jours

Si votre solde reste négatif durant trois mois consécutifs, la loi intervient. Votre banque a alors l’obligation légale de vous soumettre une offre de crédit classique. Ce prêt sert à apurer votre découvert bancaire répété.

Cette proposition formelle reste valable pendant 30 jours. En cas de refus de votre part, l’établissement peut exiger le remboursement immédiat de la dette. Cela met généralement fin à votre facilité de caisse habituelle. ⚠️

Un découvert bancaire pour un particulier ne peut excéder 3 mois consécutifs sous peine de requalification obligatoire.

Le délai de réflexion et de rétractation de l’offre bancaire

Vous disposez d’un délai de réflexion de 30 jours pour étudier le prêt personnel proposé. C’est le moment idéal pour analyser le TAEG et les mensualités. Prenez le temps de vérifier si cette solution stabilise votre budget. 🏦

Une fois le contrat signé, un droit de rétractation de 14 jours calendaires s’applique. Ce délai légal permet de revenir sur votre décision sans pénalité. Il protège les emprunteurs contre les engagements trop précipités. ✅

Le remboursement s’effectue ensuite selon les modalités du nouveau contrat. Le solde débiteur est ainsi lissé sur plusieurs mois. Vous retrouvez alors une gestion plus saine de vos finances.

Les recours possibles auprès du médiateur en cas de litige

Saisir le médiateur est pertinent si vous jugez certains frais abusifs. C’est aussi la solution lorsque le dialogue avec votre conseiller est rompu. Cette étape nécessite d’avoir déjà tenté une réclamation écrite préalable. 📩

Cette démarche est totalement gratuite pour vous. Le médiateur intervient en toute indépendance pour trouver un accord amiable. Cela permet d’éviter les tribunaux, souvent longs et coûteux pour les clients. 🤝

Une réponse doit vous être apportée sous 90 jours maximum. Ce délai court dès que votre dossier est complet. Vous restez libre d’accepter ou de refuser la solution proposée.

À retenir

La banque doit proposer une offre de crédit à la consommation si le compte reste débiteur plus de 90 jours consécutifs. L’offre est valable 30 jours.

Ce guide a été rédigé par Marc pour vous donner les clés avant votre prochain rendez-vous bancaire. Nous ne sommes pas vos conseillers, mais nous sommes à vos côtés pour que vous ne signiez rien les yeux fermés.

Est-il grave d’être à découvert tous les mois ? 🚩

Si la loi vous protège après trois mois, les conséquences d’un solde négatif récurrent se font sentir bien avant ce délai légal.

Rejets de paiements et risque de fichage FCC ou FICP

Un découvert bancaire répété multiplie les risques de rejets. Un chèque sans provision entraîne une inscription automatique au fichier FCC. C’est une sanction lourde pour votre liberté financière.

Votre banque vous alerte obligatoirement avant d’agir. Sans régularisation sous 30 jours, elle transmet l’information. La Banque de France valide alors votre fichage officiel.

Pour lever cette interdiction, payez rapidement vos dettes. Prouvez ensuite le règlement total à votre banquier. Vous retrouverez alors vos droits bancaires initiaux sans délai.

L’impact direct sur votre score de solvabilité pour un prêt

Les banques épluchent vos trois derniers relevés de compte. Un découvert signale une gestion budgétaire fragile aux analystes. Cela peut bloquer votre dossier de guide complet du crédit immobilier. 📉

Les prêteurs cherchent avant tout une stabilité financière rassurante. Les agios répétés agissent comme des signaux d’alerte rouges. Ils traduisent souvent un reste à vivre insuffisant.

Analyse bancaire

Les banques scrutent les 3 à 6 derniers mois de relevés. Un découvert répété signale une fragilité et bloque souvent les prêts immobiliers.

Nettoyer votre historique demande du temps et de la rigueur. Présentez six mois de relevés impeccables pour rassurer. C’est le seul moyen de prouver votre nouvelle fiabilité.

Consultez les limites du taux endettement achat maison. Anticipez pour réussir votre projet.

4 solutions pour assainir sa gestion budgétaire 🛠️

Heureusement, être dans une spirale de découverts n’est pas une fatalité si vous adoptez les bons réflexes dès aujourd’hui. Voici comment reprendre la main sur vos finances avec pragmatisme.

Négocier une augmentation de plafond ou un étalement

Préparez vos arguments avant de solliciter votre conseiller bancaire. Montrez votre bonne foi et expliquez l’origine exceptionnelle de vos difficultés financières actuelles. La transparence reste votre meilleur atout.

Proposez ensuite un plan de remboursement concret et réaliste. Demandez à transformer le découvert en mensualité modulable pour plus de souplesse. Cela permet d’étaler la dette sans asphyxier votre budget.

Leviers de négociation

- Demander une remise gracieuse des agios.

- Solliciter un étalement sur 6 mois.

- Revoir le plafond d’autorisation.

Anticiper les changements réglementaires de novembre 2026

Le gouvernement prévoit de renforcer la transparence sur les frais bancaires cachés. Les banques devront justifier plus clairement chaque commission d’intervention prélevée. Cette mesure vise à réduire les abus automatiques. C’est une protection majeure.

Vérifiez que votre contrat intègre les dernières protections légales contre les frais excessifs. Une mise à jour de votre convention de compte peut vous éviter des prélèvements indus à l’avenir.

Sachez que les directives récentes n’entraînent pas de durcissement des conditions. Elles visent simplement à mieux protéger les emprunteurs fragiles.

Outils de pilotage et choix de la carte bancaire adaptée

Comparez attentivement les cartes de paiement disponibles sur le marché. Une carte à débit systématique empêche techniquement de dépenser plus que le solde disponible réellement. C’est un garde-fou radical mais efficace.

Paramétrez des notifications dès que votre compte descend sous un seuil de sécurité défini ensemble. Ces alertes SMS vous permettent de réagir avant que le découvert bancaire répété ne devienne ingérable.

| Type de carte | Contrôle du solde | Risque de découvert | Public cible |

|---|---|---|---|

| Débit immédiat | Temps réel | Modéré | Gestion standard |

| Débit différé | Fin de mois | Élevé | Revenus stables |

| Autorisation systématique | Strict | Quasi nul | Profils fragiles |

Ce guide a été rédigé par Marc pour vous donner les clés avant votre prochain rendez-vous bancaire. Nous ne sommes pas vos conseillers, mais nous sommes à vos côtés pour que vous ne signiez rien les yeux fermés. 💡

Maîtrisez votre budget pour stopper ce découvert bancaire répété 💸. Agissez vite pour éviter le fichage FICP et négociez un étalement avant le cap des 90 jours. Reprenez enfin le contrôle pour bâtir des projets sereins et financer votre futur logement sans blocage ! 🚀

FAQ

Est-il risqué d’avoir un compte bancaire débiteur tous les mois ?

Oui, être dans le rouge de façon récurrente est un signal d’alerte pour votre banquier. Même si vous respectez votre autorisation, cela démontre une gestion budgétaire fragile qui peut bloquer vos futurs projets, comme une demande de prêt immobilier. 🚩

Au-delà de l’aspect financier, les frais s’accumulent vite. Entre les agios et les éventuelles commissions d’intervention, cette habitude peut vous coûter plusieurs centaines d’euros par an. C’est un cercle vicieux qu’il faut briser rapidement pour assainir vos finances. 💸

Que dit la loi si mon découvert dure plus de 3 mois consécutifs ?

La réglementation est très stricte sur ce point : si votre compte reste débiteur pendant plus de 90 jours d’affilée, votre banque a l’obligation légale de vous proposer une offre de crédit à la consommation. Cette mesure vise à transformer une dette court terme coûteuse en un prêt avec des mensualités fixes. ⚖️

Une fois l’offre reçue, vous disposez de 30 jours pour l’accepter. Attention, si vous refusez cette proposition, la banque est en droit d’exiger le remboursement immédiat de la totalité de la somme due et peut supprimer votre facilité de caisse. ⚠️

Quels sont les plafonds légaux pour les frais de forçage ?

Pour un compte classique, les commissions d’intervention (ou frais de forçage) sont plafonnées par la loi à 8 € par opération, avec un maximum de 80 € par mois. Ces frais s’ajoutent aux agios proportionnels calculés sur le montant de votre découvert. 📉

Si vous êtes identifié comme « client fragile » ou que vous bénéficiez de l’offre spécifique, ces plafonds tombent à 4 € par opération et 20 € par mois. La banque doit vous informer au moins 14 jours avant de prélever ces commissions sur votre solde. 🛡️

Comment sont calculés les agios sur un découvert ?

Le calcul des agios proportionnels repose sur une formule précise : (Montant du découvert x Nombre de jours x TAEG) / 365. Chaque jour passé avec un solde négatif compte. Notez que le taux appliqué (TAEG) ne doit jamais dépasser le taux d’usure fixé par la Banque de France. 🧮

Attention aux agios forfaitaires : de nombreuses banques appliquent un minimum fixe, même pour un petit dépassement. Par exemple, si vous êtes à découvert de quelques euros seulement, la banque peut vous facturer un forfait minimal (souvent autour de 7 €) qui remplace le calcul proportionnel. 🔍

Quels sont les recours possibles en cas de litige sur des frais bancaires ?

Si vous estimez que des frais ont été prélevés injustement ou que votre banquier refuse tout dialogue, vous pouvez saisir le médiateur bancaire. C’est une démarche gratuite qui permet de trouver une solution amiable sans passer par la case tribunal. 🤝

Le médiateur a généralement 90 jours pour rendre son avis après avoir reçu votre dossier complet. C’est une option très efficace pour contester des frais de forçage abusifs ou une résiliation d’autorisation de découvert sans le préavis légal de 2 mois. ⏳

Peut-on être interdit bancaire à cause d’un découvert répété ?

Le découvert en lui-même ne mène pas directement à l’interdiction bancaire, mais ses conséquences oui. Si un chèque est présenté alors que vous avez dépassé votre plafond et que la banque le rejette, vous risquez une inscription au Fichier Central des Chèques (FCC). 🚫

De même, un incident de paiement caractérisé ou un découvert non régularisé peut entraîner un fichage au FICP (Fichier des incidents de remboursement des crédits aux particuliers). Cela bloque quasi systématiquement toute nouvelle demande de crédit pendant plusieurs années. 📑