The Best Fluffy Pancakes recipe you will fall in love with. Full of tips and tricks to help you make the best pancakes.

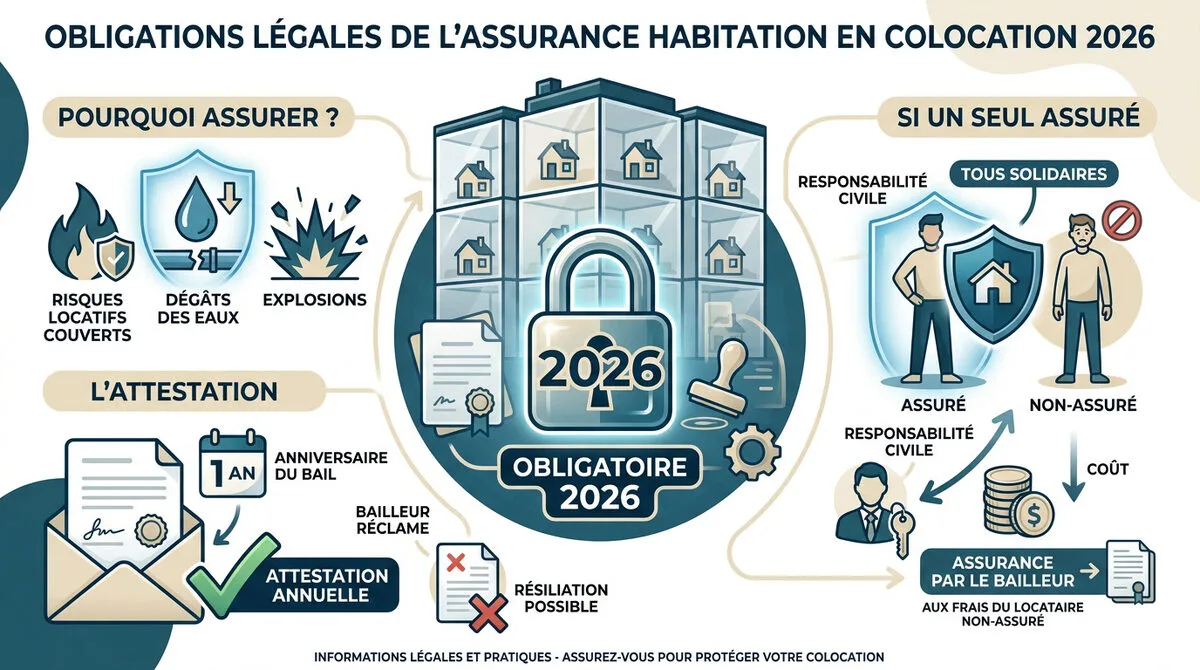

L’essentiel à retenir : l’assurance habitation est une obligation légale stricte pour chaque colocataire en 2026. Vous devez impérativement fournir une attestation annuelle couvrant les risques locatifs (incendie, dégâts des eaux) sous peine de résiliation du bail ou de souscription forcée par le propriétaire avec une majoration de 10 %. Un contrat unique mentionnant tous les noms reste la solution la plus simple ! 🏠

En France, la loi du 6 juillet 1989 impose à chaque colocataire d’être couvert contre les risques locatifs, comme les incendies ou les dégâts des eaux. Pourtant, avec le turnover fréquent et les baux multiples, on finit souvent par s’emmêler les pinceaux entre les contrats individuels et les dossiers groupés. 🏠

L’absence d’une assurance habitation colocation valide peut mener à la résiliation de votre bail ou à une souscription forcée par votre propriétaire. Je vais vous aider à choisir la meilleure option pour protéger vos biens et votre budget sans payer de garanties inutiles. 🛡️

- L’assurance habitation colocation : vos obligations en 2026 🏠

- 2 options pour souscrire : contrat collectif vs individuel ⚖️

- Quelles garanties pour protéger vos biens et votre budget ? 🛡️

- Gérer le contrat : changements de colocataires et sinistres 📝

L’assurance habitation colocation : vos obligations en 2026 🏠

L’assurance habitation est obligatoire pour tout colocataire en 2026 afin de couvrir les risques locatifs comme l’incendie ou les dégâts des eaux. La remise d’une attestation annuelle au bailleur conditionne le maintien du bail.

Passons maintenant aux détails concrets de cette réglementation pour éviter toute mauvaise surprise avec votre propriétaire.

Pourquoi assurer votre logement partagé est-il obligatoire ?

La loi impose la couverture des risques locatifs pour protéger votre foyer. C’est une sécurité indispensable contre l’incendie, les explosions et les fuites d’eau accidentelles. 🛡️

Vous êtes responsable des dommages structurels causés au propriétaire. Sans contrat, vous devrez rembourser personnellement les réparations coûteuses. Voici comment choisir votre assurance habitation pour les risques locatifs.

Cette règle s’applique aux logements vides comme meublés. C’est totalement non négociable pour chaque occupant. 🏠

L’attestation d’assurance : le sésame à fournir au propriétaire

L’attestation doit être remise dès la signature du bail. Ensuite, fournissez-la chaque année à la date anniversaire. Le bailleur peut la réclamer à tout moment. Ne négligez jamais cet envoi administratif. 📄

L’absence de ce document peut entraîner la résiliation du contrat de location. Une mise en demeure officielle précède souvent une procédure d’expulsion. ⚠️

Gardez toujours une copie numérique accessible. Cela évite les relances inutiles du propriétaire et prouve votre bonne foi.

Alerte juridique

Si vous ne fournissez pas l’attestation sous 30 jours après une mise en demeure, le bailleur peut s’assurer à votre place et majorer votre loyer de 10 %.

Que se passe-t-il si un seul colocataire est assuré ?

Si un seul membre est assuré, les autres restent vulnérables. En cas de sinistre, les non-assurés paient de leur poche. La solidarité ne s’applique pas aux garanties personnelles. 💸

Le propriétaire peut souscrire une assurance pour votre compte. Il récupère alors la prime via le loyer mensuel. Consultez les détails de l’ assurance pour le compte de qui il appartiendra.

Cette option est souvent plus coûteuse. Une majoration de 10 % est légalement possible sur le montant de la prime annuelle. 📈

2 options pour souscrire : contrat collectif vs individuel ⚖️

Après avoir compris vos obligations, il faut choisir la méthode de souscription la plus adaptée à votre situation. Voici mon analyse pour vous aider à trancher sans stress.

Le contrat unique : la simplicité d’un dossier groupé

Un seul contrat pour toute la colocation simplifie la gestion. Une seule prime est prélevée chaque mois. C’est l’option idéale pour les groupes soudés.

Tous les noms doivent figurer sur les conditions particulières. Cela garantit que chaque occupant est officiellement protégé. Consultez cette assurance emprunteur obligatoire : le point 2026 pour la conformité des contrats.

- Un seul interlocuteur.

- Gestion simplifiée des sinistres.

- Coût souvent réduit.

Les baux individuels : l’autonomie pour chaque occupant

Avec des baux séparés, chacun gère son assurance. Vous choisissez vos propres garanties selon vos besoins. Cette indépendance évite les conflits financiers entre colocataires. C’est le modèle classique des résidences étudiantes privées.

En cas de départ, votre contrat s’arrête sans impacter les autres. La résiliation est simple et rapide.

En cas de baux individuels, chaque colocataire signe un contrat distinct et est responsable uniquement de ses propres obligations.

L’assurance souscrite par le propriétaire : une fausse bonne idée ?

Le bailleur peut imposer son assurance si vous ne le faites pas. Le coût est alors lissé sur vos loyers mensuels. Cela semble pratique au premier abord.

Attention, cette couverture est souvent limitée aux risques locatifs. Vos biens personnels ne sont généralement pas protégés. En cas de vol, vous n’obtiendrez aucun remboursement.

| Critère | Contrat Unique | Contrats Individuels | Assurance Propriétaire |

|---|---|---|---|

| Gestion administrative | Simple | Élevée | Faible |

| Couverture des biens | Élevée | Élevée | Nulle |

| Flexibilité de départ | Moyenne | Élevée | Faible |

| Prix moyen | Réduit | Variable | Majoré |

Quelles garanties pour protéger vos biens et votre budget ? 🛡️

Au-delà de l’obligation légale, il est primordial de regarder de près les garanties qui sauvent votre budget.

La Responsabilité Civile vie privée : votre bouclier indispensable

La RC vie privée couvre les dommages causés aux tiers. Si vous blessez quelqu’un par mégarde, l’assureur paie. C’est une sécurité fondamentale au quotidien.

Entre colocataires, cette garantie est tout aussi utile. Elle intervient si vous dégradez le matériel d’un voisin de chambre. Pour une sérénité totale, protégez votre budget avec une couverture adaptée.

Vérifiez bien que cette option est incluse. Elle est souvent couplée à l’assurance habitation.

Protéger vos équipements nomades et votre mobilier personnel

Ordinateurs et smartphones sont les cibles privilégiées des cambrioleurs. Une garantie « biens nomades » est fortement conseillée. Elle fonctionne même hors de votre domicile.

Listez précisément la valeur de vos meubles communs. Une sous-estimation réduit vos indemnités après un sinistre. Pensez à bien choisir son assurance habitation en colocation pour éviter les mauvaises surprises.

Prenez des photos de vos factures. Ces preuves facilitent grandement le remboursement.

Comprendre la clause de solidarité et ses impacts financiers

La clause de solidarité lie les colocataires face aux dettes. Si un membre ne paie pas sa part, les autres doivent compenser. Cela concerne le loyer mais aussi les dégradations. C’est un point de vigilance majeur lors de l’emménagement.

Définition : Clause de solidarité

Disposition légale par laquelle chaque colocataire est responsable de la totalité du loyer et des dommages si les autres font défaut.

Pour limiter les risques, choisissez bien vos partenaires. Une confiance mutuelle est la meilleure des protections.

En cas de bail unique, tous les colocataires sont solidairement responsables du paiement du loyer et des charges.

Gérer le contrat : changements de colocataires et sinistres 📝

La vie en colocation bouge souvent, et votre contrat d’assurance doit suivre ce mouvement permanent.

Ajouter ou retirer un colocataire : la procédure de l’avenant

Chaque départ nécessite une mise à jour immédiate. Un avenant au contrat d’assurance est alors rédigé. Cela garantit la continuité de la protection pour les restants. 🛡️

Le nouvel arrivant doit aussi être déclaré. Fournissez son nom et sa pièce d’identité à l’assureur pour changer d’assurance (modification de contrat). ✍️

L’avenant est gratuit dans la plupart des cas. Ne tardez pas à faire la demande.

Déclarer un sinistre : la marche à suivre en milieu partagé

En cas de dégât des eaux, prévenez l’assureur sous cinq jours. Pour un vol, le délai est réduit à deux jours. La réactivité est la clé du dossier. ⏱️

Désignez un interlocuteur unique pour échanger avec l’expert. Cela évite les versions contradictoires. Voici comment simplifier la gestion des sinistres. 🤝

Remplissez le constat amiable avec soin. Chaque détail compte pour l’indemnisation finale de votre assurance habitation colocation.

Liste des documents pour souscrire sans perdre de temps

Pour souscrire, préparez une copie du bail signé. Un RIB et les pièces d’identité de chaque occupant sont requis. Certains demandent un justificatif de scolarité. 📂

Astuce

Gardez des copies numériques de vos pièces d’identité, du bail et des certificats étudiants pour accélérer la validation de votre dossier.

Pour prouver votre statut, le contrat de location suffit généralement. Il fait foi auprès des compagnies. 🏠

- Bail de location

- RIB

- Cartes d’identité

- Justificatif étudiant si besoin

Ce guide a été rédigé par Marc pour vous donner les clés avant votre prochain rendez-vous bancaire. Nous sommes à vos côtés pour que vous ne signiez rien les yeux fermés.

Pour vivre sereinement, retenez l’essentiel : l’assurance habitation colocation est une obligation légale couvrant les risques locatifs, via un contrat unique ou individuel 🏠. Fournissez votre attestation annuelle sans tarder pour éviter une majoration du loyer ou la résiliation du bail. Protégez dès aujourd’hui votre budget et vos biens pour un futur partagé en toute sécurité ! 🛡️

FAQ

L’assurance habitation est-elle obligatoire pour tous les colocataires ?

Oui, absolument ! En 2026, la loi reste ferme : chaque colocataire doit être protégé, au minimum pour les risques locatifs comme l’incendie, l’explosion ou les dégâts des eaux. C’est une obligation légale qui protège votre responsabilité envers le propriétaire. 🏠

Si vous ne fournissez pas d’attestation, vous risquez gros. Le bailleur peut résilier votre bail ou souscrire une assurance à votre place en vous répercutant le coût, souvent avec une majoration de 10 %. Ne jouez pas avec votre budget pour une simple formalité administrative !

Quelles sont les solutions pour assurer une colocation ?

Vous avez principalement deux options pragmatiques. La première est le contrat unique : un seul document regroupe tous les noms des occupants. C’est souvent plus simple à gérer et moins coûteux. Attention toutefois : chaque colocataire doit impérativement être nommé dans les conditions particulières pour être couvert. 🤝

La seconde option est la souscription de contrats individuels. Chaque membre de la colocation prend sa propre assurance. C’est la solution idéale si vous avez des baux séparés ou si le turnover est important dans l’appartement. Cela vous offre une autonomie totale en cas de départ.

L’assurance du propriétaire suffit-elle à nous protéger ?

C’est un piège classique ! Si votre propriétaire souscrit une assurance « pour le compte de qui il appartiendra », elle ne couvre généralement que les dommages causés au bâtiment. Vos biens personnels (ordinateur, smartphone, meubles) ne sont pas protégés en cas de sinistre. ⚠️

De plus, cette assurance ne remplace pas votre Responsabilité Civile vie privée. Si vous causez un dommage à un voisin ou à un autre colocataire, vous devrez payer de votre poche. Je vous conseille donc de toujours compléter cette base par une protection personnelle.

Comment se passe l’indemnisation en cas de sinistre partagé ?

Tout dépend de votre contrat. Avec un contrat commun, l’assureur indemnise les dommages globaux, mais la franchise est souvent répartie entre vous selon votre part de loyer. C’est la solidarité qui prime. ⚖️

Si vous avez des assurances individuelles, chaque colocataire doit déclarer le sinistre à son propre assureur sous 5 jours (ou 2 jours pour un vol). C’est plus complexe administrativement, car chaque expert devra déterminer la responsabilité de chacun pour déclencher les remboursements.

Que faire si un nouveau colocataire rejoint l’appartement ?

La réactivité est votre meilleure alliée. Pour un contrat collectif, vous devez immédiatement demander un avenant à votre assureur pour intégrer le nouvel arrivant. C’est souvent gratuit et cela évite qu’il se retrouve sans protection en cas de pépin. 📝

Pensez également à transmettre la nouvelle attestation à votre propriétaire. Une colocation bien assurée, c’est avant tout une gestion rigoureuse des documents dès que la composition du groupe change. N’attendez pas le sinistre pour vérifier vos garanties !