The Best Fluffy Pancakes recipe you will fall in love with. Full of tips and tricks to help you make the best pancakes.

L’essentiel à retenir : l’assurance mobile n’est rentable que si son coût annuel reste inférieur à un tiers de la valeur du smartphone 📱. Avec seulement 20 % des cotisations reversées en prestations, privilégiez vos garanties habitation ou carte bancaire pour éviter les doublons. Attention aux exclusions : le vol sans violence ou la vétusté réduisent souvent l’indemnisation à un montant dérisoire 📉.

Avec un record de 2 115 saisines auprès de la Médiation de l’Assurance en 2023, la réputation des contrats mobiles est plus que jamais sur la sellette. Pourtant, assurer un iPhone 15 peut vous coûter jusqu’à 200 euros par an, soit plus de 20 % de sa valeur neuve chaque année. Face à ces tarifs élevés et des garanties parfois floues, il est légitime de se demander si une assurance téléphone utile existe vraiment pour votre budget.

Je vais vous aider à décortiquer les petites lignes de ces contrats affinitaires pour vérifier si vous n’êtes pas déjà couvert par vos autres garanties. On fait le point ensemble sur les pièges à éviter et les critères de rentabilité pour reprendre le contrôle sur vos cotisations. 📱

- 📱 L’assurance téléphone mobile est-elle un investissement rentable ?

- 📊 3 critères pour évaluer la rentabilité de votre contrat

- 🔍 Pièges et exclusions : ce que les petites lignes cachent

- 🛠️ Guide pratique pour gérer un sinistre ou résilier sans frais

📱 L’assurance téléphone mobile est-elle un investissement rentable ?

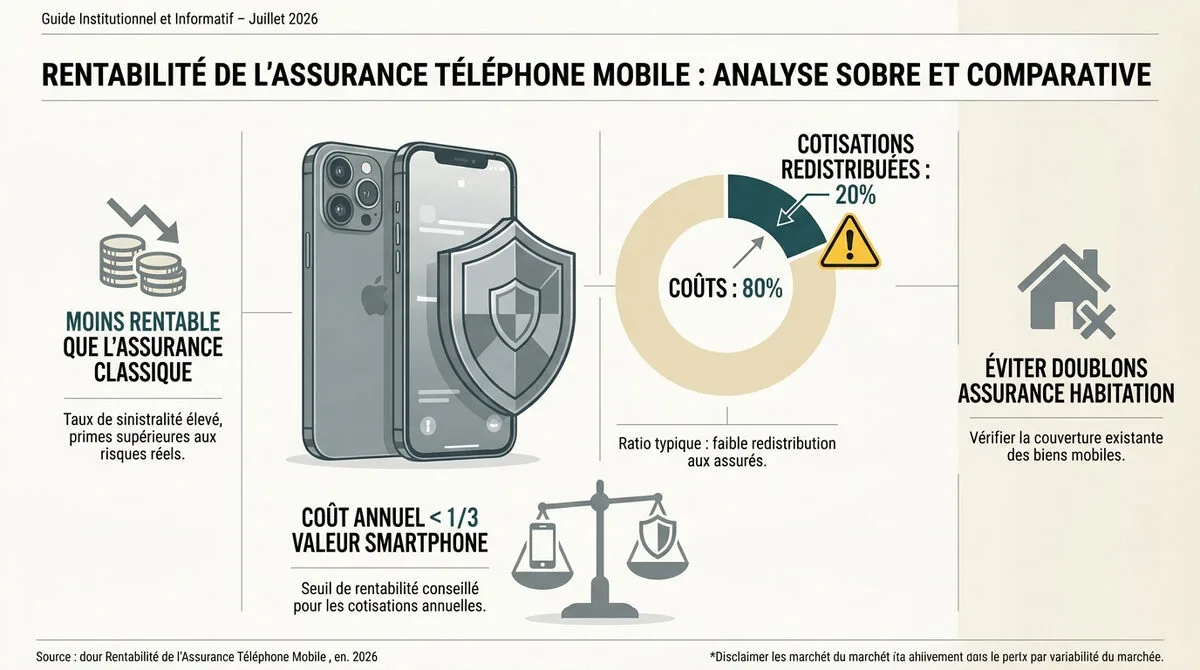

L’assurance mobile ne redistribue que 20 % des cotisations. Elle devient rentable uniquement si son coût annuel reste sous un tiers de la valeur du smartphone, en évitant les doublons avec votre assurance habitation.

Garantie vs Assurance

Garantie légale : 2 ans pour pannes et défauts. Assurance : couvre les chocs, chutes et liquides.

Distinguer la garantie constructeur de l’assurance dommages

La garantie constructeur couvre les pannes et défauts de fabrication. C’est une obligation légale de deux ans en Europe qui protège votre achat sans frais supplémentaires.

L’assurance mobile prend le relais pour les événements imprévisibles comme les chutes. Elle ne remplace jamais la garantie légale de conformité obligatoire pour tout vendeur.

L’intervention dépend d’une cause extérieure au fonctionnement normal. Sans accident prouvé, l’assureur refusera votre dossier. Soyez donc très précis lors de votre déclaration de sinistre.

Les trois piliers de la protection : casse, vol et oxydation

La garantie casse couvre le bris d’écran, sinistre le plus fréquent. L’écran représente souvent 40 % du prix de l’appareil, justifiant parfois cette protection spécifique.

L’oxydation survient après une immersion involontaire. Voici les garanties classiques des contrats :

- Casse accidentelle : écran et coque.

- Oxydation : immersion ou pluie.

- Vol : selon modalités du contrat.

📊 3 critères pour évaluer la rentabilité de votre contrat

Après avoir défini les garanties, il convient de sortir sa calculatrice pour vérifier si la protection ne coûte pas plus cher que le risque lui-même.

La règle d’or du tiers de la valeur sur 24 mois

Calculez le coût global sur deux ans de cotisations. Si ce montant dépasse un tiers du prix d’achat, fuyez. Pour un téléphone à 600 euros, ne payez pas plus de 200 euros. 📱

Comparez ce budget avec le prix d’une réparation hors garantie. Un changement d’écran coûte parfois moins cher que deux ans d’assurance. Soyez pragmatique avant de signer. 🛠️

Seulement 2 euros sur 10 de cotisations sont utilisés pour couvrir les sinistres dans l’assurance affinitaire.

Ce chiffre illustre le faible taux de redistribution des primes. En clair, votre argent finance surtout les intermédiaires. 💸

Vérifier vos doublons avec l’habitation et la carte bancaire

Examinez votre contrat multirisques habitation. Certains incluent une option « appareils nomades » très compétitive. Elle couvre souvent tous les membres du foyer sans surcoût majeur. 🏠

Les cartes Premium (Gold, Premier, Black) offrent des garanties d’achat. Si vous avez payé votre mobile avec, vous êtes peut-être déjà protégé. Vérifiez les plafonds annuels. 💳

Consultez notre rubrique Assurance & Protection – Crédit facile pour faire le tri. 🔍

| Contrat | Couverture Vol | Couverture Casse | Coût estimé |

|---|---|---|---|

| Assurance spécifique | Oui | Oui | 160-200€ / an |

| Carte Gold/Premier | Oui | Oui | Inclus |

| Habitation (option) | Oui | Oui | Faible |

Ce guide a été rédigé par Marc pour vous donner les clés. Nous ne sommes pas vos conseillers, mais nous sommes à vos côtés. 🤝

🔍 Pièges et exclusions : ce que les petites lignes cachent

Mais attention, car même avec un contrat en poche, l’indemnisation est loin d’être automatique à cause de clauses parfois abusives.

Alerte : Vol avec violence vs pickpocketing

Sans preuve d’effraction ou de menace physique, la plupart des assureurs refuseront votre demande d’indemnisation.

Vol avec agression vs vol à la tire : la nuance qui change tout

Les assureurs distinguent le vol avec violence du vol à la tire. Sans menace physique, la garantie ne s’active pas. C’est une déception majeure. 😠

Voici la critique de l’ACPR sur les assurances affinitaires. Ces contrats génèrent trop de litiges.

Une plainte détaillée est obligatoire. Sans preuve, le dossier sera classé. 📄

L’impact de la vétusté sur votre indemnisation finale

La valeur du smartphone chute chaque mois. L’assureur applique une vétusté de 1 % à 3 %. L’indemnité devient vite dérisoire. 📉

Vérifiez l’option de remplacement à neuf. Sans elle, le montant basé sur l’occasion ne couvrira jamais votre nouvel achat.

Protégez aussi votre budget : Assurance crédit consommation : protégez votre budget – Crédit facile. 💡

Négligence et faute intentionnelle : les motifs de refus fréquents

Oublier son mobile sur une table est une négligence. L’assureur considère le bien non protégé. Ce défaut de surveillance annule vos droits. ☕

Les pannes par utilisation non conforme sont exclues. Si vous démontez l’appareil, la garantie saute. Suivez toujours les consignes du fabricant.

« Les conditions des assurances téléphonie sont souvent très restrictives, voire exclusives. »

Ce guide a été rédigé par Thomas pour vous donner les clés. Nous sommes à vos côtés pour ne rien signer les yeux fermés. 🤝

🛠️ Guide pratique pour gérer un sinistre ou résilier sans frais

Si malgré tout vous décidez de souscrire ou si vous devez déclarer un dommage, voici la marche à suivre pour ne pas perdre vos droits. 📱

Procédure de déclaration : les étapes clés et les délais légaux

Vous disposez de 5 jours ouvrés pour déclarer un sinistre. En cas de vol, ce délai tombe à 2 jours. Ne tardez jamais à contacter votre assistance. ⏳

Préparez votre facture d’achat originale et le numéro IMEI. Pour un vol, le procès-verbal de police est indispensable. Sans ces documents, votre dossier restera bloqué indéfiniment. Soyez très rigoureux. 📁

Découvrez aussi la Garantie incapacité prêt : ce qu’elle protège vraiment ️ – Crédit facile. La réactivité est votre meilleure alliée. 🛡️

Marche à suivre

- Porter plainte.

- Bloquer la ligne.

- Déclarer à l’assureur.

Comment résilier votre assurance mobile grâce à la loi Hamon

La loi Hamon permet de résilier après un an d’engagement. Vous n’avez aucun frais à payer ni de motif à fournir. Un simple courrier suffit souvent. 💸

Pour une souscription récente, utilisez le délai de rétractation. Vous avez 14 jours pour changer d’avis sans pénalité. C’est idéal en cas de doublon. 🛑

L’assureur doit vous informer de votre droit de résiliation chaque année. Si ce n’est pas fait, vous pouvez partir à tout moment. C’est la loi Chatel. ⚖️

Plus d’infos sur Crédit immobilier, assurance & financement : guides 2026. 💡

Ce guide a été rédigé par Thomas pour vous donner les clés. Nous sommes à vos côtés pour que vous ne signiez rien les yeux fermés.

Pour savoir si une assurance téléphone est utile, vérifiez que son coût annuel ne dépasse pas un tiers de la valeur du mobile 📱. Évitez les doublons avec votre contrat habitation et restez vigilant face aux exclusions liées au vol sans agression. Protégez votre budget dès maintenant pour éviter toute mauvaise surprise demain ! 🚀

FAQ

Est-il vraiment utile de souscrire une assurance pour son téléphone portable ?

L’utilité d’une telle protection fait l’objet d’un grand débat. En 2023, la Médiation de l’Assurance a reçu un record historique de 2 115 saisines, prouvant que les litiges sont fréquents. Pour un smartphone haut de gamme comme un iPhone 15, la cotisation peut atteindre 200 euros par an, soit plus de 20 % de sa valeur neuve. 📱

C’est un investissement qui ne devient rentable que si vous possédez un appareil très coûteux et que vous l’utilisez dans des conditions risquées. Avant de signer, vérifiez bien si le coût annuel ne dépasse pas un tiers de la valeur de votre mobile. 💸

Quels sont les pièges à éviter dans les contrats d’assurance mobile ?

Le principal piège réside dans les exclusions de garantie souvent masquées. Par exemple, le vol n’est généralement couvert qu’en cas de violence ou d’effraction. Si vous vous faites subtiliser votre téléphone sans menace physique (vol à la tire), l’assureur refusera probablement de vous indemniser. 🔍

Attention également à la vétusté : la valeur de votre téléphone diminue chaque mois. Sans une option de « remplacement à neuf », l’indemnité reçue après deux ans sera dérisoire et ne permettra pas de racheter un modèle équivalent. 📉

Comment savoir si je suis déjà couvert par une autre assurance ?

C’est un excellent réflexe ! Beaucoup de Français paient pour rien car ils possèdent des doublons. Votre assurance multirisques habitation peut déjà couvrir le vol à votre domicile. De même, les cartes bancaires Premium (Gold, Premier, Black) offrent parfois des garanties contre la casse ou le vol si vous avez payé l’appareil avec. 💳

Prenez le temps de consulter vos contrats actuels avant de souscrire une offre spécifique en magasin. Cela vous évitera de cotiser plusieurs fois pour la même protection. 🛡️

Quelles sont les nouvelles règles pour protéger les consommateurs ?

Pour assainir un marché parfois opaque, de nouvelles règles renforcent votre consentement. Désormais, une signature séparée est obligatoire pour les contrats à tacite reconduction. Vous devez aussi recevoir une lettre de bienvenue détaillant clairement votre droit de renonciation et les coordonnées du gestionnaire. 📝

De plus, l’assureur a l’obligation de vous informer chaque année de votre droit de résiliation. Ces mesures visent à éviter les mauvaises surprises et les prélèvements abusifs que certains courtiers pratiquaient par le passé. ✅

Comment puis-je résilier mon assurance téléphone facilement ?

Grâce à la loi Hamon, vous pouvez résilier votre contrat à tout moment après la première année, sans frais ni justificatif. Si vous venez tout juste de souscrire et que vous regrettez, vous disposez d’un délai de rétractation de 14 jours pour faire machine arrière sans pénalité. ⏱️

N’oubliez pas que si votre assureur ne vous informe pas annuellement de votre faculté de résiliation, la loi Chatel vous permet de rompre le contrat à tout moment. Un simple courrier ou email suffit généralement pour reprendre votre liberté. 📧

Que faire immédiatement en cas de sinistre ou de vol ?

La réactivité est la clé ! Vous avez généralement 2 jours pour déclarer un vol et 5 jours pour un dommage accidentel. En cas de vol, portez plainte immédiatement et bloquez votre ligne auprès de votre opérateur. 🚨

Préparez votre facture d’achat originale et le numéro IMEI de l’appareil. Sans ces documents et le procès-verbal de police, votre assureur bloquera systématiquement votre dossier. Soyez extrêmement rigoureux dans votre déclaration pour éviter tout refus. 📋