The Best Fluffy Pancakes recipe you will fall in love with. Full of tips and tricks to help you make the best pancakes.

L’essentiel à retenir : vous payez souvent plusieurs fois pour la même protection, car le principe indemnitaire interdit de percevoir deux remboursements pour un seul sinistre matériel. Vos cartes bancaires haut de gamme ou votre multirisque habitation couvrent déjà vos voyages, le ski et même l’assurance scolaire. Un foyer possède en moyenne huit contrats mais n’en utilise réellement que trois : faites le tri pour économiser ! 💸

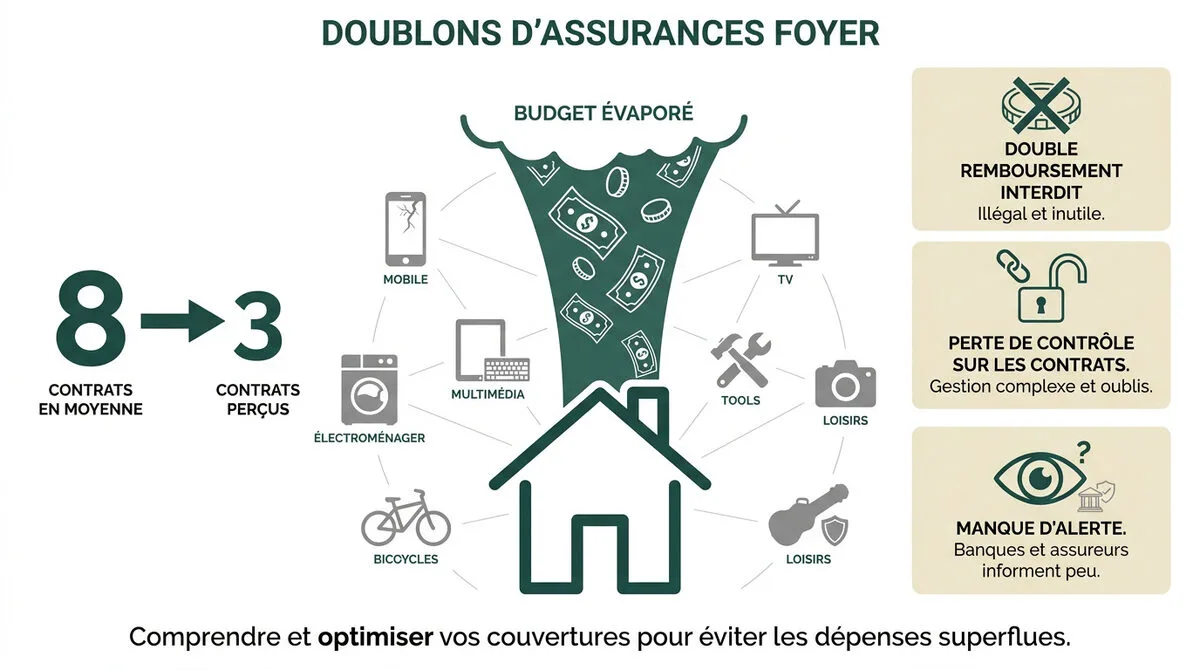

Un foyer français possède en moyenne huit contrats de protection, mais saviez-vous que le principe indemnitaire interdit de percevoir deux remboursements pour un même sinistre matériel ? Cette accumulation inutile de doublons assurances foyer gonfle vos cotisations annuelles sans jamais améliorer votre indemnisation réelle, puisque la loi plafonne le versement à la valeur du bien perdu 💸.

Je vais vous aider à identifier ces garanties redondantes, souvent cachées dans vos cartes bancaires ou vos contrats affinitaires, pour simplifier votre budget sans sacrifier votre sécurité. On fait le point ensemble sur la méthode pour débusquer ces frais superflus et utiliser la loi Hamon pour les résilier efficacement ✅.

- Les doublons assurances foyer : pourquoi votre budget s’évapore inutilement 💸

- Le match entre votre carte bancaire et vos contrats spécifiques 💳

- Audit de vos garanties : la méthode pour débusquer les doublons ✅

- Résilier vos contrats superflus sans frais grâce à la loi Hamon 🚀

Les doublons assurances foyer : pourquoi votre budget s’évapore inutilement 💸

Un foyer possède en moyenne huit contrats mais n’en perçoit que trois. Cette accumulation génère des cotisations inutiles car le principe indemnitaire interdit tout double remboursement pour un même sinistre matériel.

Cette impossibilité légale rend caduque toute protection multiple, particulièrement lors de l’indemnisation finale. En clair, payer deux fois ne signifie pas être remboursé deux fois.

Chiffres clés

8 contrats détenus en moyenne par foyer, contre seulement 3 réellement identifiés par les assurés.

Opacité financière

15 % des Français ignorent le coût total annuel de leurs polices d’assurance.

L’illusion de la protection multiple et le principe indemnitaire

La loi française interdit de s’enrichir via un sinistre. Vous ne pouvez pas cumuler deux remboursements pour un même objet cassé. C’est le socle du droit des assurances. ⚖️

Payer deux primes n’améliore pas le service. L’indemnisation reste plafonnée à la valeur réelle du bien perdu. L’excès de garantie est donc une perte sèche.

Selon une étude, les ménages peinent à gérer leurs assurances. Préciser que 15 % des Français ignorent le coût total de leurs polices. Cette opacité favorise le maintien de garanties redondantes sans bénéfice réel. 📉

Attention à la fraude

Tenter d’obtenir deux remboursements pour un même sinistre est considéré comme une fraude. Le principe indemnitaire veille au grain.

Le fléau des assurances affinitaires liées à vos achats

Les vendeurs proposent souvent des couvertures pour mobiles ou électroménager. Ces contrats dits affinitaires sont signés dans la précipitation. Ils coûtent cher par rapport au risque. 📱

Il est urgent de mieux gérer ses contrats. Ces protections font souvent doublon avec la garantie constructeur déjà incluse lors de votre achat.

- Assurance smartphone vendue en boutique

- Assurance extension de garantie lave-linge

- Assurance casse et vol tablette

Ces risques sont parfois déjà couverts par votre assurance habitation. Vérifiez vos garanties « vol hors domicile » avant de souscrire. C’est souvent là que se cachent les doublons assurances foyer. 🧐

Pourquoi les banques et assureurs ne vous alertent jamais

Le devoir de conseil est souvent théorique lors de la vente. Les conseillers ne vérifient pas vos contrats externes. Ils se concentrent sur leurs propres produits. 🏦

La responsabilité de l’audit repose sur vos épaules. Personne ne viendra supprimer un contrat à votre place. Soyez vigilant lors de chaque nouvelle souscription.

Il est utile de comprendre le coût réel d’un crédit pour voir le parallèle. Comme les frais cachés du crédit, l’accumulation silencieuse des cotisations d’assurance superflues grignote votre pouvoir d’achat. 💸

Ce guide a été rédigé par Marc pour vous donner les clés avant votre prochain rendez-vous bancaire. Nous ne sommes pas vos conseillers, mais nous sommes à vos côtés pour que vous ne signiez rien les yeux fermés.

Le match entre votre carte bancaire et vos contrats spécifiques 💳

En fait, votre portefeuille contient déjà des boucliers insoupçonnés, notamment via vos moyens de paiement. Voici comment débusquer les doublons assurances foyer qui grignotent votre budget.

Garanties voyage : ce que cache votre Visa Premier ou Gold

Les cartes haut de gamme incluent une assistance solide. Elles couvrent l’annulation, le retard et les frais médicaux. C’est un avantage majeur souvent oublié par les titulaires. 🌍

Les agences de voyage vendent des assurances optionnelles. Celles-ci sont presque toujours inutiles si vous payez avec une carte Gold. Ne payez pas deux fois ! 💸

L’assurance voyage de votre carte bancaire peut économiser jusqu’à 100 euros par séjour en évitant les polices temporaires des voyagistes. Vérifiez bien les plafonds de prise en charge. ✅

Protection des achats et extensions de garantie inutiles

Vos achats sont parfois protégés contre le vol accidentel. Certaines banques offrent aussi une extension de garantie constructeur. Cela concerne souvent l’électronique et le multimédia. 📱

Inutile de souscrire l’assurance du magasin. Votre carte bancaire fait déjà le travail. Lisez vos conditions générales de compte pour éviter les frais superflus.

Au-delà du financement de l’équipement du logement, la protection des biens meubles est souvent déjà acquise via la carte bancaire. C’est un gain de sérénité immédiat pour votre foyer. 🏠

Neige et montagne : l’assurance de trop sur les pistes

L’assurance « Carré Neige » est systématiquement proposée au guichet. Elle couvre les secours et le rapatriement. Pourtant, votre carte bancaire assure déjà ces frais. ⛷️

Les secours en montagne coûtent extrêmement cher. Vérifiez si votre contrat multirisque habitation ne couvre pas aussi ce risque spécifique avant de partir.

Garanties souvent déjà incluses

- Frais de recherche en montagne

- Transport en ambulance

- Remboursement des cours de ski non utilisés

- Responsabilité civile neige

Comparatif des protections

| Garantie | Carte Premium (Visa Premier/Gold) | Assurance Spécifique (Voyage/Ski) |

|---|---|---|

| Annulation voyage | Jusqu’à 5 000 € / an | Souvent redondant |

| Frais médicaux étranger | Jusqu’à 155 000 € | Parfois plafonds plus hauts |

| Secours sur piste | Inclus (si payé avec la carte) | 15 € à 25 € en supplément |

Ce guide a été rédigé par Marc pour vous donner les clés avant votre prochain rendez-vous bancaire. Nous ne sommes pas vos conseillers, mais nous sommes à vos côtés pour que vous ne signiez rien les yeux fermés. 💡

Audit de vos garanties : la méthode pour débusquer les doublons ✅

Alors voilà, pour arrêter de jeter l’argent par les fenêtres, il faut passer à l’action avec une méthode rigoureuse. On ne peut pas simplement accumuler les contrats sans vérifier les zones de chevauchement.

Comparer sa Multirisque Habitation avec les options isolées

Votre contrat habitation est le socle de votre protection. Il contient souvent la responsabilité civile familiale. Inutile de la payer ailleurs via des contrats spécifiques 🏠.

La clause villégiature couvre vos locations de vacances. Elle rend l’assurance spécifique proposée par Airbnb ou les campings superflue. C’est une économie directe pour vos séjours 🏖️.

Une bonne organisation du budget familial commence par là. L’assurance scolaire est souvent incluse d’office dans votre contrat multirisque habitation. Vérifiez-le avant de signer l’adhésion proposée par l’école 🎒.

Analyser les conditions générales sans devenir juriste

Utilisez les tableaux récapitulatifs pour gagner du temps. Regardez les plafonds de remboursement et les franchises. Ce sont les indicateurs clés de la valeur réelle de votre couverture 📊.

Découvrez à quoi sert la protection juridique pour mieux la repérer. Notez qu’elle est souvent cachée dans vos contrats auto ou habitation sans que vous le sachiez ⚖️.

| Contrat | Garantie incluse typique | Doublon potentiel fréquent |

|---|---|---|

| Multirisque Habitation | Responsabilité civile | Assurance scolaire |

| Carte Bancaire | Assistance voyage | Assurance voyage agence |

| Assurance Auto | Protection juridique | PJ vie privée isolée |

| Mutuelle Santé | Prévoyance | Garantie accidents de la vie |

Identifier les trous de garantie avant de supprimer un contrat

Supprimer un doublon ne doit pas vous mettre en danger. Vérifiez que le contrat restant couvre bien tous vos besoins. Un trou de garantie coûte cher en cas de pépin ⚠️.

Les objets de valeur demandent une attention particulière. Assurez-vous que leurs plafonds de remboursement sont suffisants dans le contrat conservé. Ne sacrifiez pas la qualité pour le prix 💎.

Consultez notre guide de l’assurance emprunteur pour vos projets. Pour les gros enjeux comme l’immobilier, l’optimisation ne doit jamais sacrifier la sécurité. Soyez vigilant sur les doublons assurances foyer sans perdre l’essentiel 🛡️.

Résilier vos contrats superflus sans frais grâce à la loi Hamon 🚀

Bref, une fois le tri effectué, il est temps de passer à la résiliation pour alléger vos prélèvements mensuels.

La procédure étape par étape pour rompre un contrat affinitaire

La loi Hamon permet de résilier après un an de souscription. Cette règle s’applique aux assurances mobiles et loisirs. C’est un droit simple et gratuit pour tous.

Envoyez une lettre recommandée ou utilisez votre espace client. L’assureur a alors un mois pour traiter votre demande de rupture définitive.

Étapes de résiliation

- Vérifier la date de souscription

- Rédiger la demande de résiliation

- Envoyer le courrier ou valider en ligne

- Surveiller l’arrêt des prélèvements

Négocier avec son assureur historique pour centraliser les risques

Regrouper vos contrats peut vous faire économiser gros. Demandez une remise commerciale pour votre fidélité. Un seul interlocuteur simplifie aussi la gestion des sinistres.

Le principe de centralisation fonctionne aussi bien pour les assurances que pour le regroupement de crédits. C’est une stratégie gagnante pour votre budget.

Centraliser ses contrats chez un assureur unique permet souvent d’obtenir une réduction de 10 à 15 % sur la prime globale.

Éviter le piège de la sous-assurance lors du nettoyage

Ne coupez pas trop dans vos protections vitales. La sous-assurance est un risque financier majeur. Elle survient quand le capital assuré est inférieur à la réalité.

Un courtier peut vous aider gratuitement. Son regard neutre permet d’équilibrer votre portefeuille sans laisser de zones d’ombre dangereuses pour votre patrimoine.

Même pour la santé, des mesures sur les mutuelles obligatoires existent. Elles permettent d’éviter de payer deux fois une mutuelle familiale grâce à des dispenses spécifiques.

Ce guide a été rédigé par Marc pour vous donner les clés avant votre prochain rendez-vous bancaire. Nous ne sommes pas vos conseillers, mais nous sommes à vos côtés pour que vous ne signiez rien les yeux fermés. 💡

Éliminer vos doublons assurances foyer est le moyen le plus rapide d’alléger votre budget. En auditant vos contrats affinitaires et votre multirisque habitation, vous stoppez les cotisations inutiles sans sacrifier votre sécurité. Agissez dès aujourd’hui pour transformer ces dépenses superflues en économies réelles et durables. 💰

FAQ

Est-il possible d’être remboursé deux fois pour le même sinistre si j’ai plusieurs assurances ?

Malheureusement non, et c’est un point sur lequel je souhaite vous alerter. En France, le principe indemnitaire interdit de percevoir une somme supérieure à la valeur réelle du bien perdu ou endommagé. L’assurance est là pour réparer un préjudice, pas pour vous permettre de réaliser un bénéfice financier. 💸

Si vous tentez d’obtenir deux remboursements complets pour le même objet auprès de deux assureurs différents, cela est considéré comme une fraude. En cas de sinistre, les assureurs se répartissent généralement l’indemnisation au prorata, mais vous ne toucherez jamais plus que le montant de votre dommage. 🛑

Quelles sont les garanties de ma Multirisque Habitation qui font souvent doublon ?

Votre contrat Multirisque Habitation (MRH) est souvent un véritable couteau suisse qui contient des protections que vous payez parfois ailleurs sans le savoir. Les doublons les plus fréquents concernent la responsabilité civile, l’assurance scolaire de vos enfants, ou encore la protection juridique. 🏠

Pensez aussi à vérifier la clause villégiature : elle couvre souvent vos locations de vacances, rendant inutiles les assurances spécifiques proposées par les plateformes de réservation. De même, l’assistance dépannage de vos appareils électroménagers peut déjà être incluse dans certaines options de votre contrat habitation. 🧐

Ma carte bancaire me protège-t-elle déjà contre les risques de voyage et d’achats ?

C’est très probable, surtout si vous possédez une carte haut de gamme type Gold ou Visa Premier. Ces cartes incluent souvent des garanties solides pour l’annulation de voyage, le rapatriement ou les frais médicaux à l’étranger. Payer une assurance supplémentaire chez un voyagiste est donc souvent une dépense inutile. 💳

Côté shopping, votre carte peut aussi intégrer des extensions de garantie ou des protections contre le vol et la casse pour vos achats récents. Avant de souscrire une assurance « affinaire » en magasin pour votre nouveau smartphone ou votre tablette, jetez un œil aux conditions générales de votre compte bancaire. 📱

Comment puis-je résilier facilement mes contrats d’assurance en doublon ?

Bonne nouvelle : la loi Hamon est votre meilleure alliée pour faire le ménage dans votre budget. Elle vous permet de résilier vos contrats d’assurance habitation, auto, moto et affinitaires (mobile, loisirs) à tout moment dès que le contrat a plus d’un an. C’est gratuit et sans aucune pénalité. 🚀

Pour les assurances affinitaires souscrites lors d’un achat, vous disposez même d’un délai de renonciation (souvent 14 à 30 jours) si vous réalisez que vous êtes déjà couvert par ailleurs. Pour résilier après un an, une simple lettre recommandée ou une demande via votre espace client suffit, et la rupture prend effet un mois plus tard. ✅

Existe-t-il des exceptions où le cumul d’assurances est autorisé ?

Oui, le principe indemnitaire ne s’applique pas à tout. Les assurances-vie et les contrats de prévoyance, qui versent des sommes forfaitaires en cas de décès ou d’invalidité, peuvent être cumulés sans limite. Vous pouvez tout à fait détenir plusieurs contrats et vos bénéficiaires recevront l’intégralité des capitaux prévus. 📑

De même, pour la mutuelle santé, vous pouvez cumuler deux contrats (par exemple la vôtre et celle de votre conjoint) pour améliorer le remboursement de vos soins. L’indemnisation totale restera cependant plafonnée au montant de votre dépense réelle de santé. 🏥