Diviser une facture de 600 euros en quatre mensualités de 150 euros semble souvent indolore, mais cette facilité masque une réalité juridique et financière stricte. Entre l’achat impulsif et l’accumulation de dettes invisibles, utiliser l’option payer plusieurs fois prudence impose de garder un œil sur votre budget réel.

Je vais vous aider à décrypter les nouveaux seuils de 2026 et les pièges des frais cachés pour sécuriser vos finances. On fait le point ensemble sur les réflexes à adopter avant de valider votre prochain panier. 🛡️

- 💳 Payer plusieurs fois avec prudence : le guide du crédit fractionné

- 🧠 L’impact psychologique du paiement différé sur votre budget

- ⚠️ Les risques financiers liés à l’accumulation des mensualités

- 🛡️ Comment sécuriser vos paiements en plusieurs fois en 2026

💳 Payer plusieurs fois avec prudence : le guide du crédit fractionné

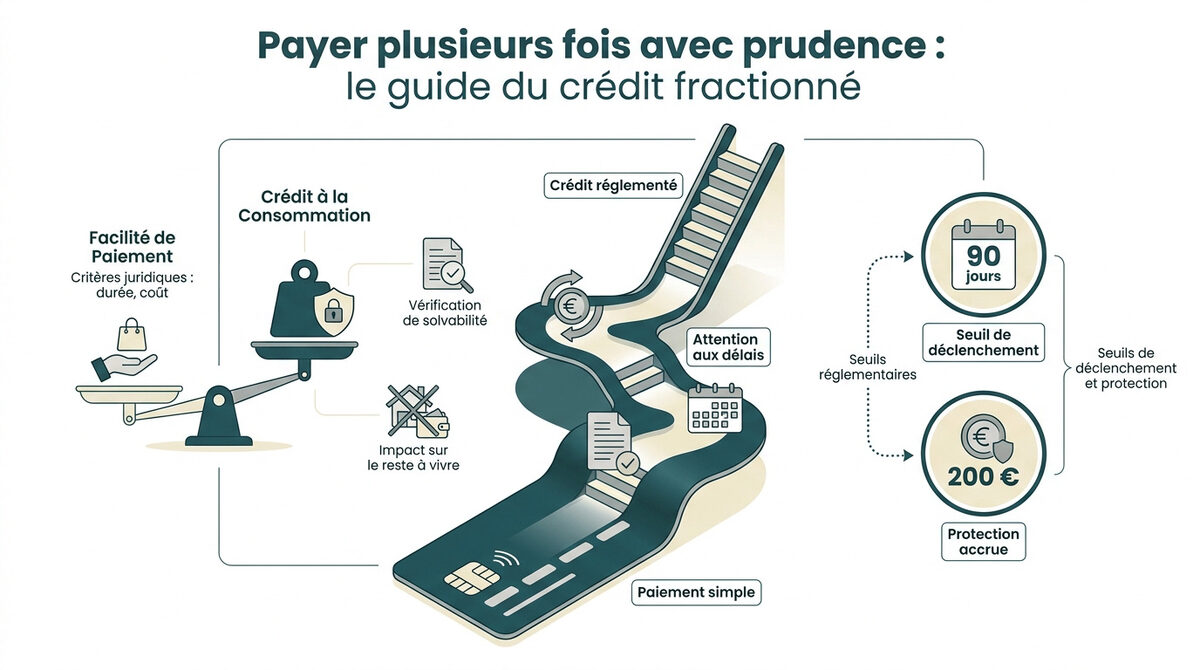

Le paiement fractionné devient un crédit dès qu’il dépasse 90 jours ou 200 euros. En 2026, la vigilance est de mise face aux frais de retard et à l’accumulation des mensualités qui impactent votre reste à vivre. La distinction juridique entre facilité et crédit réglementé définit votre niveau de protection.

Pour bien gérer votre budget, comprenez que le cadre légal change selon la nature de l’étalement choisi.

La distinction entre facilité de paiement et crédit à la consommation

La loi sépare la facilité du crédit selon la durée et le coût. Une facilité dure moins de trois mois. Le formalisme juridique y est beaucoup plus souple que pour un prêt classique. ⚖️

Pour un crédit conso, la banque vérifie obligatoirement votre solvabilité. Elle analyse vos revenus et vos charges réelles. Consultez ce guide pour Tout savoir sur le prêt sans justificatif et sa flexibilité – Crédit facile.

Gardez en tête qu’une facilité gratuite reste une dette. Chaque mensualité ponctionne votre budget futur. C’est un engagement financier qu’il ne faut jamais sous-estimer. 📉

Une facilité de paiement n’est jamais un cadeau, c’est une avance sur vos revenus futurs qu’il faudra impérativement honorer.

Facilité : Moins de 90 jours, pas d’examen de solvabilité obligatoire.

Crédit : Plus de 90 jours ou 200€, protection maximale et vérification FICP.

Les seuils réglementaires des 200 euros et des 90 jours

La règle des trois mois est stricte. Au-delà de 90 jours, le contrat devient un crédit à la consommation. Vous bénéficiez alors du régime protecteur prévu par le Code de la consommation. 🛡️

Le seuil des 200 euros est tout aussi déterminant. Ce montant déclenche souvent des garanties supplémentaires. L’organisme doit alors vous fournir une information précontractuelle complète avant toute signature.

Vous disposez d’un droit de rétractation de 14 jours. Ce délai s’applique systématiquement si l’opération est qualifiée de crédit. C’est votre filet de sécurité pour annuler l’achat sans pénalité. ⏱️

La surveillance des comptes est primordiale pour éviter les incidents. La Fédération Bancaire Française rappelle l’importance de la vigilance sur les flux bancaires.

🧠 L’impact psychologique du paiement différé sur votre budget

Après avoir cadré l’aspect légal, il est crucial de comprendre comment ces outils influencent votre comportement d’achat au quotidien.

La réduction de la douleur d’achat et la gestion des impulsions

Diviser un prix réduit la douleur psychologique de payer. Le cerveau privilégie la petite mensualité. Le coût total s’efface derrière ce montant fractionné.

Les boutons « Payer en 4x » dopent les paniers moyens. Ils incitent à valider des achats sans réflexion. Le marketing digital exploite cette facilité immédiate.

Patientez 48 heures avant de valider. Ce délai casse l’achat impulsif.

Attendez 48 heures avant de valider pour réévaluer votre besoin réel.

Méthodes pour calculer votre capacité de remboursement réelle

Calculez votre reste à vivre. Soustrayez vos charges fixes de vos revenus.

Fixez un plafond de mensualités strict. Découvrez aussi Comment calculer sa capacité d’emprunt : guide complet 2026.

Anticipez les imprévus comme une panne. Une petite mensualité devient vite insupportable en cas de coup dur.

Épargne préalable contre paiement fractionné : le match financier

Économiser permet de profiter de promos sans frais cachés. C’est une stratégie gagnante sur le long terme.

L’objet déjà payé offre un confort mental. Vous évitez le stress des prélèvements futurs amputant votre budget.

- Pas de dettes

- Intérêts perçus

- Liberté totale

- Maîtrise budgétaire

Ce guide a été rédigé par Marc pour vous éclairer. Nous sommes à vos côtés pour ne rien signer les yeux fermés.

⚠️ Les risques financiers liés à l’accumulation des mensualités

Si la psychologie joue un rôle, les conséquences sur votre santé financière sont lourdes en cas de mauvaise gestion.

Le danger du surendettement par l’effet boule de neige

Cumuler les petits prélèvements est un piège. Trois mensualités de 50 euros pèsent autant qu’une grosse traite. Cet effet cumulatif réduit votre reste à vivre. 📉

Multiplier les prêteurs complexifie votre gestion bancaire. Il devient difficile de suivre les dates de débit. Consultez ce Guide pédagogique sur le regroupement de crédits. – Crédit facile. 💡

Un dossier encombré de micro-crédits freine les banques. Pour un prêt immobilier, ces lignes de débit inquiètent. Elles signalent une dépendance aux achats fractionnés. 🏠

Frais de retard et pénalités : les coûts cachés de l’impayé

Une échéance ratée déclenche des frais immédiats. Les indemnités de 15 à 20 euros alourdissent votre dette. C’est la sanction directe pour un oubli de provision. 💸

Les pénalités s’ajoutent aux 40€ d’indemnité forfaitaire de recouvrement. L’escalade vers les agences spécialisées est alors très rapide.

Les frais grimpent vite avec le recouvrement. Lisez les conseils de Moneyvox sur les risques de fraude et impayés pour éviter ces blocages. 🛡️

Un rejet de prélèvement dégrade votre notation interne. Votre banque facture des frais plafonnés à 20 euros. Vous risquez surtout une inscription au fichier FICP. ⚠️

Appliquer le payer plusieurs fois prudence est donc vital. Ce guide de Marc vous aide à ne rien signer les yeux fermés. 💡

🛡️ Comment sécuriser vos paiements en plusieurs fois en 2026

Pour profiter de ces solutions sans risque, il convient d’adopter des réflexes de vérification et de connaître ses droits actuels.

Vérifier les conditions générales de vente et le TAEG

Débusquez le TAEG. Même « gratuit », vérifiez l’absence d’assurance obligatoire ou de frais cachés. Lisez bien les petites lignes.

Comparez les options. Un prêt classique est parfois moins onéreux qu’un fractionnement aux frais de service élevés. Soyez vigilant.

| Critère | Paiement 3x/4x | Crédit Conso | Épargne |

|---|---|---|---|

| Vitesse | Immédiat | Rapide | Lente |

| Coût | Variable | Régulé | Nul |

| Protection | Faible | Haute | N/A |

Les nouvelles protections européennes pour le consommateur

La directive européenne révisée encadre désormais strictement le « Buy Now Pay Later ». Elle vise à limiter les abus financiers fréquents.

Les régulateurs imposent une transparence totale. Les plateformes doivent informer sur les risques de surendettement encourus. C’est une avancée majeure.

La nouvelle réglementation européenne impose désormais aux prêteurs une transparence totale sur le coût réel des paiements différés.

Solutions de médiation et recours en cas de difficulté

Contactez le service client en cas de pépin. Négociez un report d’échéance amiable immédiatement. Ne laissez pas la situation s’envenimer.

Utilisez la médiation gratuite pour résoudre vos litiges. Ce recours évite les tribunaux. C’est simple et souvent très efficace.

Sollicitez les associations spécialisées. Elles aident à structurer votre défense juridique. Elles connaissent parfaitement vos droits de consommateur.

Ce guide a été rédigé par Marc pour vous éclairer. Nous sommes à vos côtés pour que vous ne signiez rien les yeux fermés. 💡

Payer plusieurs fois avec prudence exige de surveiller vos seuils de 200 € et 90 jours pour rester protégé. 🛡️ Calculez toujours votre reste à vivre avant de valider votre panier afin d’éviter l’accumulation de dettes invisibles. Maîtrisez votre budget dès aujourd’hui pour garantir votre liberté financière de demain. 🚀

FAQ

Est-ce qu’un paiement en plusieurs fois est considéré comme un véritable crédit ?

Tout dépend des conditions de votre achat ! 🧐 En 2026, la règle est précise : si votre remboursement s’étale sur plus de 90 jours ou si le montant dépasse 200 euros, il s’agit juridiquement d’un crédit à la consommation. Cela signifie que vous bénéficiez de protections légales plus fortes.

En revanche, pour un petit montant remboursé en moins de trois mois sans frais (ou avec des frais minimes), on parle simplement d’une facilité de paiement. Mais attention : qu’il s’agisse d’un crédit ou d’une facilité, cela reste une dette qui engage votre budget futur ! 💸

Quels sont les risques si je multiplie les paiements fractionnés ?

Le principal danger est l’effet « boule de neige ». ❄️ En accumulant plusieurs petites mensualités de 30 ou 50 euros, vous pouvez vite vous retrouver avec une charge mensuelle totale insupportable. C’est un piège invisible qui grignote votre reste à vivre sans que vous ne vous en rendiez compte immédiatement.

De plus, une accumulation excessive de ces micro-crédits peut envoyer un mauvais signal à votre banquier. Si vous avez un projet de prêt immobilier à l’avenir, un dossier encombré de paiements fractionnés pourrait freiner l’accord de la banque. Restez donc vigilant sur le cumul ! ⚠️

Que prévoit la nouvelle réglementation européenne de novembre 2026 ?

L’Europe renforce votre protection ! 🛡️ Dès le 20 novembre 2026, la directive CCD II impose aux prêteurs une transparence totale. Même pour les petits paiements de moins de 200 euros, les organismes devront vérifier votre solvabilité avant d’accepter l’opération.

Vous recevrez également des informations précontractuelles beaucoup plus claires sur le coût total et les risques de surendettement. Fini les cases cochées par défaut : votre consentement explicite sera obligatoire pour chaque souscription. C’est un grand pas pour éviter les achats impulsifs et les mauvaises surprises ! 🇪🇺

Que faire si je n’arrive plus à payer mes échéances ?

La règle d’or est de ne jamais faire l’autruche ! 🛑 Si vous anticipez une difficulté, contactez immédiatement le service client du prêteur pour négocier un report d’échéance ou un aménagement amiable. En 2026, les prêteurs ont d’ailleurs l’obligation de proposer des solutions de renégociation avant tout contentieux.

Si le dialogue est bloqué, vous pouvez solliciter un médiateur, c’est une procédure gratuite. N’hésitez pas non plus à vous tourner vers des associations de défense des consommateurs qui pourront vous aider à structurer votre dossier et à faire valoir vos droits. 🤝

Quels sont les frais appliqués en cas de retard de paiement ?

Attention, l’impayé coûte cher ! 📉 Une seule mensualité ratée peut déclencher des indemnités forfaitaires, souvent comprises entre 15 et 20 euros, qui s’ajoutent à votre dette. Si la situation perdure, des frais de recouvrement plus lourds peuvent être appliqués par des agences spécialisées.

Au-delà du coût financier, un incident de paiement peut entraîner un rejet de prélèvement par votre propre banque, générant des frais bancaires supplémentaires. Dans les cas les plus graves, cela peut mener à une inscription au fichier FICP, vous interdisant l’accès à d’autres crédits. 🚫