L’assurance emprunteur peut représenter jusqu’à 50 % du coût total de votre crédit immobilier, avec un TAEA moyen situé autour de 0,36 %. Ce chiffre varie pourtant du simple au double selon votre âge, votre état de santé ou même votre statut de fumeur 🚭.

On finit souvent par se focaliser uniquement sur le taux d’intérêt en oubliant que ces cotisations pèsent lourdement sur le budget mensuel. Je vais vous aider à décortiquer ces frais pour réduire drastiquement votre facture grâce aux leviers de la loi Lemoine 💸.

- Comprendre le coût assurance emprunteur et le rôle du TAEA 📊

- Votre profil sous la loupe : âge, santé et habitudes de vie 🩺

- Les paramètres du crédit qui font varier la facture 🏠

- Garanties et quotités : bien choisir pour ne pas surpayer 🛡️

- Comment réduire drastiquement le prix de votre assurance 💸

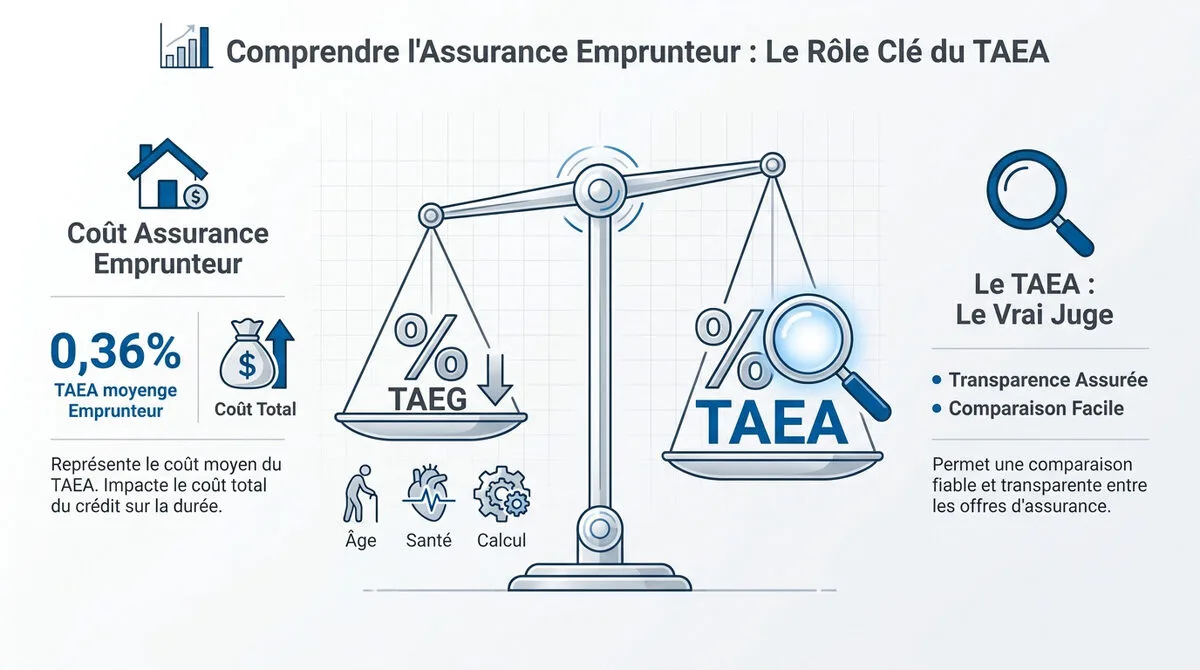

Comprendre le coût assurance emprunteur et le rôle du TAEA 📊

Le TAEA est l’indicateur de référence pour comparer les offres, révélant un coût moyen de 0,36% du capital. L’âge, la santé et le mode de calcul impactent lourdement la facture finale du crédit.

- 0,36% : Coût moyen sur capital.

- 30% : Part du coût total du prêt.

Analyser le TAEA permet de débusquer les frais cachés derrière le jargon bancaire habituel.

Le TAEA, le seul vrai juge de paix pour comparer

Le TAEA permet d’isoler le coût réel de l’assurance en dehors du taux d’intérêt. C’est l’outil de transparence par excellence pour nous, emprunteurs. Il affiche la cotisation annuelle en pourcentage clair.

Le TAEG est parfois jugé trompeur ou manipulable par les banques car il mélange divers frais. Pour y voir clair, consultez le poids de l’assurance dans le crédit. Les frais annexes y sont souvent noyés.

Les assureurs doivent obligatoirement fournir ce taux précis incluant les frais de dossier. Cela évite les mauvaises surprises lors de la signature finale.

Pourquoi le coût total est plus parlant que le taux

Le montant cumulé des primes sur 20 ans est plus concret qu’un pourcentage abstrait. Cela représente souvent des milliers d’euros sur votre budget total. C’est une dépense majeure à anticiper.

Surveillez aussi l’impact des frais de courtage et de gestion sur la note finale. Ces frais s’additionnent vite et gonflent inutilement votre mensualité. Un contrat optimisé sauve votre épargne.

Utilisez notre Simulateur de crédit immobilier pour visualiser ces coûts globaux. C’est essentiel pour comprendre le Coût de l’assurance emprunteur : tout ce qui l’influence sur votre projet immobilier. 🛡️

Votre profil sous la loupe : âge, santé et habitudes de vie 🩺

Après avoir analysé les chiffres bruts, il faut comprendre que votre profil personnel reste le premier levier de tarification pour l’assureur.

L’impact direct de l’âge et du tabagisme sur la prime

Les tarifs grimpent par paliers d’âge. Un emprunteur de 50 ans paiera forcément plus qu’un jeune de 25 ans. Le risque statistique augmente avec les années.

Le coût de l’assurance emprunteur : tout ce qui l’influence inclut le tabac. La prime est souvent doublée pour les fumeurs. Une révision est possible après 24 mois d’arrêt total.

Voici les facteurs influençant le tarif. Ces éléments sont déterminants pour votre budget.

Questionnaire de santé et application du droit à l’oubli

Le questionnaire médical disparaît pour les prêts de moins de 200 000 euros. C’est une avancée majeure pour la confidentialité. Cela simplifie grandement vos démarches bancaires.

Le droit à l’oubli protège les anciens malades de cancers ou d’hépatite C. Le délai est désormais réduit à cinq ans. Plus besoin de déclarer ces antécédents passés.

Fin du questionnaire médical pour les prêts de moins de 200 000 € (sous conditions d’âge) et droit à l’oubli réduit à 5 ans.

Consultez notre guide sur l’ Assurance emprunteur obligatoire : le point en 2026 – Crédit facile. Restez informé de vos droits.

La convention AERAS pour les profils à risques aggravés

La convention AERAS aide ceux qui ne rentrent pas dans les cases standards. Elle permet un examen approfondi de votre dossier. C’est un filet de sécurité essentiel.

Il existe trois niveaux d’examen pour les dossiers médicaux complexes. Chaque niveau cherche une solution de couverture adaptée au risque. L’objectif est d’éviter le refus d’assurance.

L’écrêtement limite le montant des surprimes pour les revenus modestes. C’est une mesure d’équité importante.

La convention AERAS est une passerelle indispensable pour que la maladie ne soit plus un obstacle définitif à l’accession à la propriété.

Ce guide a été rédigé par Marc pour vous donner les clés avant votre prochain rendez-vous bancaire. Nous ne sommes pas vos conseillers, mais nous sommes à vos côtés pour que vous ne signiez rien les yeux fermés.

Les paramètres du crédit qui font varier la facture 🏠

Au-delà de votre santé, la structure même de votre emprunt dicte une grande partie de la cotisation d’assurance.

Durée et montant du prêt : l’effet de levier sur le coût

Plus votre prêt s’étire, plus le risque statistique augmente. Un crédit sur 25 ans multiplie les mensualités dues. Le coût total grimpe mécaniquement face à cette protection prolongée. 📈

Le capital emprunté sert de base au calcul de votre prime. Une somme élevée nécessite une garantie décès plus forte. Chaque euro emprunté pèse ainsi sur votre facture finale d’assurance. 💰

- Impact d’un prêt court sur la prime : baisse du coût total.

- Réduction du risque global : moins d’aléas sur 15 ans.

- Lien proportionnel montant/cotisation : coût lié au capital.

Capital initial versus capital restant dû : quel calcul choisir ?

Les banques imposent souvent des primes fixes sur le capital initial. À l’inverse, les assureurs externes privilégient le dégressif. Votre choix dépendra surtout de votre projet de vie immobilier. 🏠

Le calcul sur le capital restant dû favorise les projets longs. Votre mensualité baisse chaque mois avec la dette. C’est l’outil idéal pour optimiser votre budget sur la durée. 📉

| Mode de calcul | Type de mensualité | Idéal pour | Avantage principal |

|---|---|---|---|

| Capital initial | Fixe | Revente rapide | Visibilité totale |

| Capital restant dû | Dégressif | Long terme | Coût global réduit |

Ce guide a été rédigé par Marc pour vous éclairer avant votre rendez-vous bancaire. Nous sommes à vos côtés pour que vous ne signiez rien les yeux fermés. 🤝

Garanties et quotités : bien choisir pour ne pas surpayer 🛡️

Pour optimiser votre budget, il faut savoir trancher entre les protections vitales et les options qui gonflent inutilement la facture.

Distinguer les garanties indispensables des options superflues

Le duo Décès et PTIA constitue la base exigée partout. C’est le socle de sécurité minimal pour votre famille. Sans ces deux piliers, aucune banque ne validera votre dossier de financement. 🏠

Pourtant, l’utilité des garanties ITT ou perte d’emploi est discutable pour un investissement locatif. Les revenus fonciers suffisent souvent à couvrir les mensualités. Pourquoi payer une option qui fait doublon avec vos loyers ? 🤔

Bref, analysez bien votre projet avant de cocher toutes les cases. Vous pouvez consulter notre guide sur l’ Assurance crédit consommation : est-elle utile en 2026 pour comparer les approches. 💡

Ajuster la quotité entre co-emprunteurs pour réduire les frais

La quotité représente la part du capital couverte par tête. Une couverture à 200 % (100 % sur chaque tête) double souvent le coût total. C’est sécurisant, mais est-ce toujours nécessaire pour votre budget ? 💸

Proposez plutôt une répartition au prorata des revenus pour protéger le conjoint le plus fragile. C’est une stratégie d’économie intelligente et prudente. Cela permet de coller à la réalité financière de votre foyer. ⚖️

Optez pour une répartition au prorata des revenus plutôt qu’un 100% sur chaque tête systématique. Vous réduisez la prime globale tout en maintenant une sécurité cohérente.

Alors, prenez le temps de simuler ces différents scénarios. Pour aller plus loin, n’hésitez pas à comprendre la quotité d’assurance en détail. Le Coût de l’assurance emprunteur : tout ce qui l’influence dépend énormément de ce réglage précis. ✅

Comment réduire drastiquement le prix de votre assurance 💸

Si vous avez déjà signé votre offre de prêt, tout n’est pas perdu : la loi vous donne aujourd’hui un pouvoir de négociation inédit.

Délégation d’assurance : sortir du contrat groupe de la banque

Les banques mutualisent les risques, alors que les assureurs externes personnalisent l’offre. Pour les profils sans risques, la délégation est souvent imbattable. 🎯

La banque ne peut refuser ce changement que si les garanties sont inférieures. Votre nouveau contrat doit donc être au moins aussi protecteur que l’original pour être accepté. ⚖️

Pour maîtriser le Coût de l’assurance emprunteur : tout ce qui l’influence, consultez notre guide : Assurance emprunteur 2026 : obtenez le meilleur taux – Crédit facile.

Loi Lemoine : changer de contrat à tout moment et sans frais

La loi Lemoine permet de résilier votre contrat n’importe quand. Il n’est plus nécessaire d’attendre la date anniversaire du contrat initial pour réaliser des économies. 🔓

Les banques doivent répondre sous 10 jours. En cas de silence, l’acceptation est tacite, ce qui protège l’emprunteur contre les lenteurs administratives volontaires. ⏱️

Plus d’infos ici : Résiliation d’assurance emprunteur : le guide loi Lemoine.

La loi Lemoine a rendu le marché de l’assurance emprunteur enfin fluide, permettant des économies pouvant atteindre 15 000 euros.

Changement possible à tout moment. Réponse bancaire sous 10 jours. Jusqu’à 15 000 € d’économie possible sur la durée totale de votre crédit.

Ce guide a été rédigé par Marc pour vous donner les clés avant votre prochain rendez-vous. Nous sommes à vos côtés pour que vous ne signiez rien les yeux fermés. 💡

Optimiser votre TAEA dépend de trois leviers : votre profil (âge et santé), le choix d’un calcul sur capital restant dû et une quotité ajustée. 🛡️ N’attendez plus pour comparer les offres grâce à la loi Lemoine et déléguer votre contrat. Reprenez le contrôle dès aujourd’hui pour économiser des milliers d’euros sur votre crédit ! 💸

FAQ

C’est quoi exactement le TAEA et pourquoi est-ce si important ?

Le TAEA (Taux Annuel Effectif d’Assurance) est l’indicateur de référence pour connaître le coût réel de votre assurance de prêt. Contrairement au TAEG qui mélange tout (intérêts, frais de dossier, garanties), le TAEA isole uniquement la part de l’assurance. C’est l’outil de transparence par excellence pour comparer deux offres sans se faire embrouiller par le jargon bancaire ! 📊

Il est obligatoire sur toutes les offres de prêt. Pour le calculer, c’est simple : on fait la différence entre le TAEG avec assurance et le TAEG hors assurance. Un bon TAEA se situe généralement en dessous de 0,30 % pour un profil standard. Ne signez rien sans l’avoir vérifié ! 🔍

Quels sont les critères qui font grimper le prix de mon assurance emprunteur ?

Plusieurs facteurs influencent la note finale. L’âge et l’état de santé sont les premiers leviers : plus on avance en âge, plus le risque augmente pour l’assureur. Vos habitudes de vie comptent aussi énormément : un fumeur peut voir sa prime doubler par rapport à un non-fumeur ! 🚭

La structure de votre crédit joue également un rôle majeur. Un prêt sur 25 ans coûtera plus cher en assurance qu’un prêt sur 15 ans, car la période de couverture est plus longue. Enfin, votre profession ou la pratique de sports à risques peuvent entraîner des surprimes. 🧗♂️

Vaut-il mieux calculer les primes sur le capital initial ou le capital restant dû ?

C’est un choix stratégique ! Le calcul sur le capital initial (souvent proposé par les banques) offre des mensualités fixes. À l’inverse, le calcul sur le capital restant dû (fréquent chez les assureurs externes) propose des primes dégressives : vous payez plus au début, mais la facture diminue chaque mois à mesure que vous remboursez votre prêt. 📉

Le calcul sur le capital restant dû est généralement bien plus avantageux sur la durée totale du crédit. C’est l’option idéale si vous comptez garder votre bien longtemps. Pour une revente rapide, les primes fixes peuvent parfois se justifier, mais faites bien vos calculs ! 🧮

Comment la loi Lemoine permet-elle de faire des économies sur son assurance ?

La loi Lemoine est une véritable révolution pour votre portefeuille ! Depuis 2022, elle vous permet de résilier votre contrat d’assurance à tout moment, sans frais et sans attendre la date anniversaire. Cela permet de faire jouer la concurrence et de réaliser des économies pouvant atteindre 15 000 € sur la durée du prêt. 💸

Attention toutefois : les banques ont 10 jours ouvrés pour vous répondre, mais elles traînent souvent les pieds (parfois plus de 20 jours !). Ne lâchez rien, car elles ont l’obligation légale d’accepter si votre nouveau contrat présente des garanties équivalentes. C’est votre droit le plus strict. ⚖️

Qu’est-ce que la quotité d’assurance et comment l’ajuster pour payer moins ?

La quotité, c’est la part du capital couverte pour chaque emprunteur. Si vous empruntez à deux, la banque exige une couverture totale à 100 %. Vous pouvez choisir une répartition 50/50, ou monter jusqu’à 200 % (100 % sur chaque tête) pour une protection maximale. 🛡️

Pour optimiser le coût, l’astuce consiste à ajuster la quotité selon les revenus de chacun. Si l’un des conjoints gagne beaucoup plus, il est plus prudent de le couvrir à un taux plus élevé. Couvrir les deux emprunteurs à 100 % offre une sécurité totale, mais cela double mécaniquement le prix de l’assurance. À vous de trouver le bon curseur ! 🤝