The Best Fluffy Pancakes recipe you will fall in love with. Full of tips and tricks to help you make the best pancakes.

L’essentiel à retenir : la protection juridique est votre bouclier financier 🛡️ pour faire valoir vos droits sans ruiner votre budget. Contrairement à la responsabilité civile qui indemnise les autres, elle finance votre propre défense (avocat, expert) en cas de litige de voisinage ou de consommation ⚖️. Un atout majeur : vous restez 100 % libre de choisir votre avocat ! 🤝

Entre les colis jamais livrés, les nuisances sonores du voisinage ou un licenciement contesté, un Français sur deux a déjà été confronté à un conflit juridique majeur. Pourtant, face à la complexité des procédures, beaucoup renoncent à leurs droits par peur des frais d’avocat ⚖️.

Une protection juridique quotidien est votre meilleur allié pour financer votre défense et obtenir une médiation amiable efficace. On décortique ensemble comment ce bouclier protège votre budget et votre sérénité face aux imprévus du quotidien 🛡️.

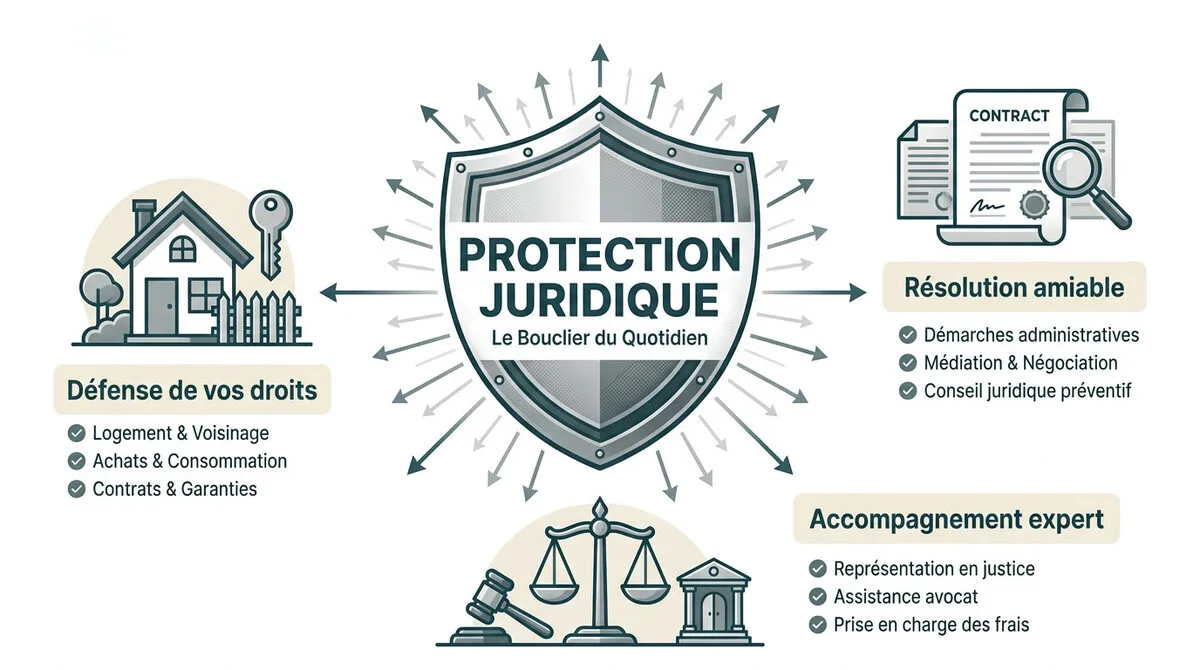

- La protection juridique au quotidien : votre bouclier contre les litiges 🛡️

- 4 domaines clés où cette assurance vous sauve la mise ⚖️

- Frais, plafonds et délais : les petits caractères à la loupe 🔍

- 3 conseils pour bien choisir votre contrat de protection 💡

La protection juridique au quotidien : votre bouclier contre les litiges 🛡️

La protection juridique garantit l’accès à un expert pour résoudre vos conflits, couvrant les frais d’avocat et de procédure. Elle privilégie la médiation amiable avant tout procès, offrant une sécurité financière face aux aléas administratifs, locatifs ou de consommation. Cette assistance se distingue nettement de la responsabilité civile par son rôle de défense active de vos droits personnels.

La distinction avec les autres assurances est le premier point de vigilance pour bien comprendre l’étendue de votre couverture.

Ne pas confondre responsabilité civile et protection juridique

La responsabilité civile répare les dommages que vous causez aux autres. À l’inverse, la protection juridique vous aide quand vous êtes victime. Elle sert à faire valoir vos propres droits.

Ces deux garanties sont souvent dans le même contrat mais agissent différemment. L’une indemnise le tiers, l’autre finance votre défense technique et juridique.

Consultez ce Guide complet de l’assurance emprunteur – Crédit facile pour illustrer les différentes protections.

L’accompagnement amiable : le premier réflexe du juriste

Le juriste analyse votre dossier pour trouver une issue négociée. Cette phase de médiation permet souvent de clore le litige rapidement sans passer devant un juge.

Les échanges entre experts évitent des frais de justice lourds. Une solution amiable est toujours plus rapide qu’un procès de plusieurs années. C’est l’atout majeur de ce contrat.

Utilisez Service-Public.gouv.fr pour appuyer l’importance des démarches administratives et de la justice.

4 domaines clés où cette assurance vous sauve la mise ⚖️

Au-delà de la simple définition, cette garantie s’applique concrètement dans de nombreuses situations de votre vie de tous les jours.

Conflits de voisinage, logement et droit du travail

Les nuisances sonores ou les travaux non autorisés créent des tensions. Votre assurance intervient pour rappeler les règles de copropriété. Elle gère aussi un litige avec votre bailleur.

En cas de licenciement contesté, le juriste vous épaule. Il vérifie le respect de votre contrat de travail. Il vous guide vers les Prud’hommes si nécessaire.

Le droit du travail est un terrain complexe où l’assistance d’un expert juridique devient une nécessité absolue pour protéger sa carrière.

Litiges de consommation et achats en ligne

Un colis non reçu ou un produit défectueux peut vite devenir un casse-tête. L’assurance contacte le site e-commerce. Elle exige un remboursement ou un échange conforme.

Pour des travaux mal réalisés, elle mandate un expert. C’est l’allié idéal si vous avez souscrit un prêt travaux léger – Crédit facile pour rénover votre intérieur.

- Retards de livraison

- Vices cachés

- Services non fournis

Champs d’action

La protection juridique couvre la consommation, le travail, la santé, le voisinage et même l’e-réputation.

Protection contre l’usurpation d’identité et risques numériques

Le vol de données personnelles sur internet est un risque croissant. Votre garantie couvre les frais pour nettoyer votre e-réputation. Elle permet de supprimer les contenus malveillants.

En cas d’usurpation d’identité, l’accompagnement est total. Des juristes vous aident à porter plainte. Ils rétablissent votre situation auprès des banques ou de l’administration.

Pour aller plus loin, consultez cette recommandation de la HAS. Elle détaille l’accompagnement des personnes protégées.

Frais, plafonds et délais : les petits caractères à la loupe 🔍

Mais attention, car l’efficacité de cette protection dépend directement des limites financières et temporelles inscrites dans votre contrat.

Prise en charge des honoraires d’avocat et frais d’experts

L’assureur paie les émoluments d’huissier et les expertises indispensables. Ces frais sont souvent élevés sans une couverture adaptée pour les absorber. 💸

Un barème définit la limite pour chaque acte de défense. Vérifiez ces montants avant d’engager une procédure judiciaire coûteuse. ⚖️

| Type de frais | Plafond moyen | Utilité |

|---|---|---|

| Honoraires avocat | 800 € à 3000 € | Défense |

| Expertise | 500 € à 1500 € | Preuve |

| Frais d’huissier | 150 € à 400 € | Actes |

| Médiation | 200 € à 600 € | Accord |

Délais de carence et limites de garantie par sinistre

Le délai de carence est l’attente après signature. Pendant ces mois, aucun litige n’est pris en charge par votre assureur. ⏳

Il existe aussi des plafonds annuels d’indemnisation. Une fois atteints, les frais restent à votre charge exclusive. 🛑

Cliquez ici : Assurance emprunteur obligatoire : le point 2026 – Crédit facile pour comparer les délais légaux. 🔍

Le droit fondamental au libre choix de votre avocat

Vous gardez la liberté de choisir votre défenseur. L’assureur peut en proposer un, mais ne peut jamais vous l’imposer. 🛡️

Cadre légal

Source : loi n° 2007-210 du 19 février 2007.

La relation avec votre conseil reste confidentielle. L’assureur règle uniquement les honoraires selon les conventions prévues. 🤝

3 conseils pour bien choisir votre contrat de protection 💡

Pour finir, voici comment naviguer entre les offres pour trouver la couverture la plus pertinente sans alourdir inutilement votre budget.

Évaluer vos besoins réels face aux offres couplées

Vérifiez d’abord vos contrats actuels comme l’assurance habitation. Ils incluent souvent une protection juridique de base. Cela suffit parfois pour les petits litiges.

Évitez les doublons coûteux. Un contrat autonome est plus complet mais ne doit pas couvrir les mêmes domaines que vos assurances obligatoires déjà souscrites.

Consultez cet article : Assurance crédit consommation : est-elle utile en 2026 ? – Crédit facile pour évaluer vos besoins. C’est essentiel pour votre budget.

La procédure exacte pour déclarer un litige sans erreur

Informez votre assureur dès la connaissance du conflit. Une déclaration tardive peut entraîner un refus de prise en charge. Le temps est votre pire ennemi.

Ne signez aucun accord sans le feu vert. L’accord préalable de la compagnie est impératif pour garantir le remboursement de vos dépenses. Soyez ferme sur ce point.

Rassemblez toutes les preuves écrites. Un dossier documenté accélère l’analyse du juriste. Votre protection juridique quotidien dépend de cette rigueur pour résoudre vos problèmes rapidement.

- Alerter : Contactez l’assureur immédiatement.

- Valider : Obtenez l’accord avant les frais.

- Prouver : Compilez tous vos justificatifs.

Ce guide a été rédigé par Marc pour vous donner les clés. Nous sommes à vos côtés pour que vous ne signiez rien les yeux fermés. 🤝

Grâce à votre protection juridique quotidien, vous bénéficiez d’un bouclier financier couvrant vos frais d’avocat et une aide précieuse pour résoudre vos litiges à l’amiable ⚖️. Vérifiez dès maintenant vos plafonds et délais de carence pour agir sans attendre. Sécurisez votre avenir et défendez vos droits sereinement face aux imprévus de la vie ! 🛡️

FAQ

Quelle est la différence entre la responsabilité civile et la protection juridique ?

C’est une question essentielle pour ne pas s’y perdre ! La responsabilité civile sert à réparer les dommages que vous causez accidentellement aux autres. Elle indemnise la victime à votre place. 🛡️

À l’inverse, la protection juridique est là pour vous défendre, vous. Elle vous aide à faire valoir vos droits lorsque vous êtes victime d’un préjudice ou en conflit avec un tiers, en finançant vos frais de défense et en vous offrant l’expertise de juristes. ⚖️

Quels sont les domaines couverts par une assurance protection juridique au quotidien ?

Cette assurance est un véritable couteau suisse ! Elle intervient dans de nombreux litiges de la vie courante : conflits de voisinage, problèmes avec votre propriétaire ou locataire, litiges de consommation (colis non reçu, produit défectueux) ou encore en droit du travail (licenciement contesté). 🏠

Certains contrats couvrent aussi l’usurpation d’identité sur internet, les litiges liés à la santé ou même les conflits suite à un achat immobilier. C’est votre bouclier contre les tracas administratifs et juridiques du quotidien. 💻

Puis-je choisir librement mon avocat avec mon contrat de protection juridique ?

Absolument, et c’est un droit fondamental garanti par la loi ! Votre assureur peut vous proposer le nom d’un avocat, mais il ne peut jamais vous l’imposer. Vous restez totalement libre de confier votre défense au professionnel de votre choix. 🤝

Sachez toutefois que l’assureur règlera les honoraires selon un barème de remboursement prévu dans votre contrat. Si votre avocat demande plus que ce plafond, la différence restera à votre charge. Pensez à vérifier ces montants avant de lancer une procédure. 🔍

Qu’est-ce que le délai de carence dans un contrat de protection juridique ?

Le délai de carence est une période d’attente juste après la signature de votre contrat. Durant ces quelques mois (souvent 2 mois, mais parfois jusqu’à 24 mois pour l’immobilier), vous payez vos cotisations mais vous n’êtes pas encore couvert pour certains litiges. ⏳

L’objectif des assureurs est d’éviter que des personnes ne souscrivent une assurance uniquement parce qu’elles savent qu’un conflit va éclater. Attention : un litige né avant la signature ou pendant ce délai ne sera jamais pris en charge. 🚫

Comment bénéficier de l’assistance juridique en cas de litige ?

Le premier réflexe est de contacter votre assureur avant d’engager des frais. Les juristes de la compagnie vont d’abord tenter une résolution amiable, ce qui permet souvent de régler le problème beaucoup plus vite qu’un procès. 📞

Si la médiation échoue et qu’une action en justice est nécessaire, l’assureur validera la prise en charge des frais de procédure (avocat, huissier, expert). Gardez bien toutes vos preuves : mails, factures et courriers sont vos meilleurs alliés. 📁

L’assurance protection juridique prend-elle en charge mes amendes ?

C’est un point de vigilance majeur : non, la protection juridique ne paie jamais les amendes, les condamnations pénales ou les dommages et intérêts que vous pourriez être condamné à verser à un tiers. ❌

Son rôle est uniquement de financer les moyens de votre défense (honoraires et frais de justice) et de vous accompagner techniquement. Elle vous aide à vous défendre, mais elle ne se substitue pas à votre responsabilité en cas de faute. ⚖️