The Best Fluffy Pancakes recipe you will fall in love with. Full of tips and tricks to help you make the best pancakes.

L’essentiel à retenir : le rachat de crédit fusionne vos dettes en un contrat unique pour réduire vos mensualités jusqu’à 60% 📉. Cette bouffée d’oxygène diminue votre taux d’endettement immédiat et simplifie votre gestion avec un seul prélèvement. Attention toutefois, car l’allongement de la durée de remboursement augmente mécaniquement le coût total de votre crédit ⚠️.

Vos mensualités s’accumulent et grignotent chaque mois votre reste à vivre, créant un stress financier pesant ? Ce rachat de crédit : guide complet vous explique comment regrouper vos prêts en un seul contrat pour diviser vos paiements par deux et retrouver une gestion sereine de votre budget. Vous découvrirez ici nos conseils d’experts pour optimiser votre dossier, comparer les frais de dossier et utiliser la loi Lemoine pour réduire le coût de votre assurance. 📉

- 📉 Guide complet du rachat de crédit : diviser ses mensualités

- 📁 Dossier et éligibilité : comment convaincre les banques

- 💸 Frais et coût total : ne signez rien sans ces calculs

- 🚀 Étapes et gestion post-rachat : sécuriser votre budget

📉 Guide complet du rachat de crédit : diviser ses mensualités

Après avoir constaté une accumulation de prêts pesant sur le budget, il devient impératif d’explorer une solution de respiration financière comme le regroupement de dettes.

Le regroupement de dettes expliqué sans jargon

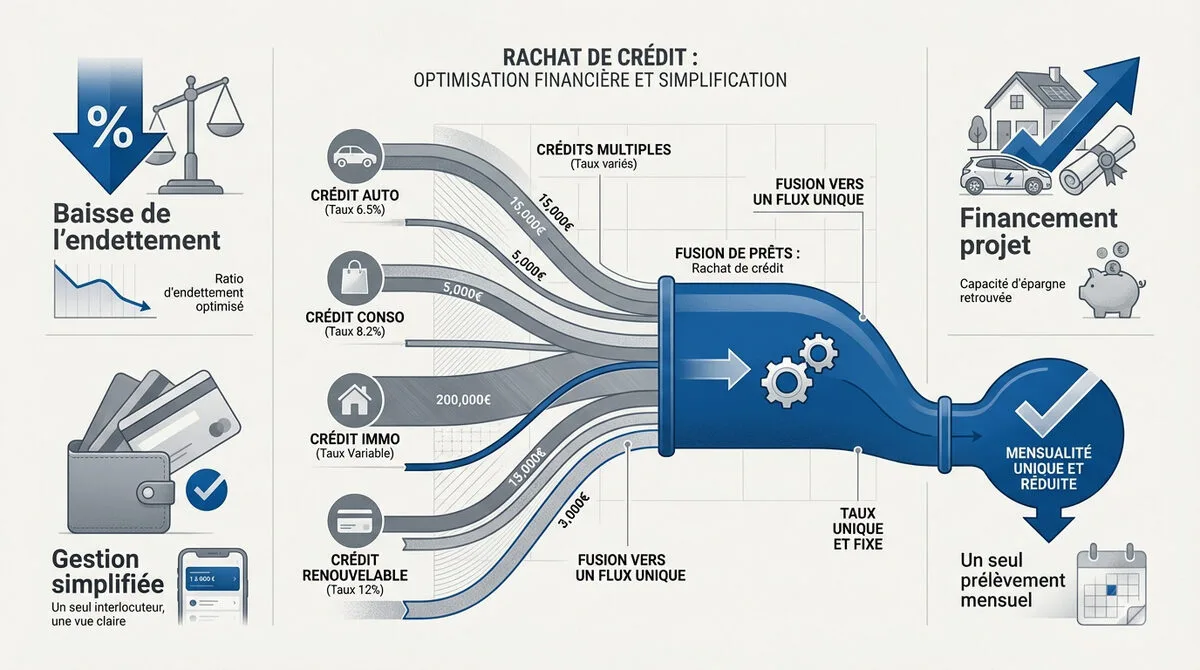

Le rachat de crédit fusionne plusieurs créances en un seul contrat. Il substitue vos anciens prêts par un nouvel engagement global unique.

On transforme vos taux multiples en un taux unique. Cette simplification administrative facilite votre quotidien. Vous n’avez plus qu’un seul prélèvement bancaire mensuel.

Consultez la définition officielle du regroupement de crédits. C’est un outil de restructuration efficace.

Les 3 bénéfices immédiats pour votre trésorerie

L’opération baisse mécaniquement votre taux d’endettement mensuel. Vous retrouvez un gain de pouvoir d’achat immédiat pour mieux respirer. 💸

Gérer votre budget familial devient bien plus simple. Avoir un seul interlocuteur facilite grandement votre suivi financier régulier.

Vous pouvez aussi financer un nouveau projet inclus dans l’opération globale. 🏠

- Baisse du taux d’endettement

- Gestion simplifiée

- Financement de projet

Rachat ou renégociation : choisir la bonne stratégie

Comparer la discussion interne et l’ouverture à la concurrence est vital. Le rachat externe offre souvent de meilleures conditions globales.

Il existe une règle des 60% pour le prêt immobilier. Elle détermine si l’opération bascule en prêt immobilier.

Le rachat est idéal pour restructurer sainement vos finances. 🚀

📁 Dossier et éligibilité : comment convaincre les banques

Une fois la stratégie choisie, il faut monter un dossier solide pour rassurer les organismes prêteurs sur votre solvabilité.

Le reste à vivre, l’indicateur clé de votre dossier

Le reste à vivre est la somme minimale nécessaire après vos charges. Ce montant prime sur le taux d’endettement classique. C’est la sécurité de la banque. 🛡️

Un célibataire a besoin de 700 € à 1 000 €. Une famille visera plutôt 1 800 € pour vivre normalement. 👨👩👧👦

Le reste à vivre est le véritable poumon de votre budget après l’opération financière.

Optimiser son profil emprunteur avant la demande

Stoppez vos crédits renouvelables trois mois avant. Assainir vos comptes est primordial. Une gestion saine rassure les analystes. 📈

Évitez tout incident bancaire récent. Les rejets de prélèvements sont éliminatoires pour obtenir votre Rachat de crédit : guide. La banque refuse le risque. ❌

Conseil de Thomas

Stoppez les revolving 3 mois avant, évitez les incidents et préparez vos justificatifs.

Lisez cet article sur le regroupement de crédits. Préparez vos justificatifs de revenus et d’identité dès maintenant. 📂

Regrouper des découverts ou des dettes fiscales

Vous pouvez intégrer des dettes non bancaires. Les impôts ou loyers en retard sont souvent acceptés par les prêteurs. 🤝

L’administration fiscale traite ces dettes avec rigueur. Mais attention, la banque refuse le risque si votre profil est jugé trop fragile. ⚠️

Consultez aussi nos conseils pour optimiser votre dossier. Un dossier complet est votre meilleur atout pour réussir. ✨

💸 Frais et coût total : ne signez rien sans ces calculs

Mais attention, réduire ses mensualités a un prix qu’il faut rigoureusement chiffrer avant de s’engager. 📉

Décrypter les frais de dossier et les indemnités IRA

Calculez d’abord vos indemnités de remboursement anticipé (IRA). La loi limite ces frais à 3 % du capital ou six mois d’intérêts. C’est le montant le plus faible qui s’applique. ⚖️

Prévoyez aussi les frais de dossier du nouvel organisme. N’oubliez pas les coûts de garantie comme l’hypothèque ou la caution. Ces éléments gonflent la note initiale. 📝

| Type de frais | Estimation | Remarques |

|---|---|---|

| IRA | Max 3 % | Plafonds légaux des plafonds légaux des IRA. |

| Dossier | 0,5 % à 1,5 % | Frais du nouvel organisme. |

| Garantie | 1 % à 2 % | Hypothèque ou caution. |

| Courtage | Variable | Honoraires de l’intermédiaire. |

L’impact de l’allongement de la durée de remboursement

Une petite mensualité cache souvent un étalement. Plus vous étalez, plus vous payez d’intérêts. C’est mathématique, le coût global grimpe avec la durée. ⏳

Allonger le prêt augmente le montant total dû. Consultez l’impact de l’allongement de la durée. C’est un arbitrage nécessaire pour votre budget. 📊

Trouvez l’équilibre idéal. Visez le gain mensuel immédiat sans trop rallonger la durée totale. ⚖️

Assurance emprunteur : utiliser le droit à la délégation

L’assurance est obligatoire pour garantir votre capital. Elle représente une part majeure de votre Rachat de crédit : guide. Ne la négligez pas. 🛡️

La loi Lemoine permet de changer d’assurance n’importe quand. Profitez-en pour réduire la facture. 💡

Comparez les garanties hors de votre banque. La délégation est souvent bien plus économique. Vous gardez la même protection pour un prix inférieur. 💸

🚀 Étapes et gestion post-rachat : sécuriser votre budget

Le contrat signé, il reste à suivre le processus de déblocage et à adopter de nouvelles habitudes saines.

Les 4 étapes du déblocage des fonds

Tout débute par une simulation en ligne rapide. Vous obtenez une offre adaptée en quelques clics. La rapidité numérique transforme aujourd’hui chaque étape du dossier. ⚡

La loi impose ensuite un délai de réflexion nécessaire. Vous disposez de 14 jours pour le crédit consommation. Cela protège l’emprunteur contre toute décision impulsive. 🛡️

Enfin, la banque solde vos dettes. Elle rembourse directement vos anciens créanciers. ✅

1

Simulation et offre en ligne

2

Délai de réflexion légal

3

Remboursement des créanciers

Pourquoi passer par un courtier en opérations bancaires

Un courtier accède à des offres d’organismes spécialisés. Il négocie des taux inaccessibles aux particuliers. Il connaît parfaitement les opportunités du marché actuel. 📈

Son rôle est de structurer votre dossier. Il vous apporte un conseil précieux pour optimiser votre financement. 🤝

Ses honoraires sont transparents. Ils sont souvent inclus dans le prêt. 💶

Maintenir un équilibre budgétaire après l’opération

Évitez de souscrire de nouveaux petits crédits. C’est le piège classique après un rachat réussi. Ne compromettez pas votre nouvelle stabilité financière. ⚠️

Suivez vos dépenses avec des outils dédiés. 📱

Le rachat de crédit est une seconde chance, pas un permis de dépenser davantage sans compter.

Constituez une épargne de précaution. C’est essentiel pour gérer les imprévus. 💰

Ce guide a été rédigé par Thomas pour vous donner les clés avant votre prochain rendez-vous bancaire. Nous sommes à vos côtés pour que vous ne signiez rien les yeux fermés.

Le regroupement de dettes simplifie votre budget avec une mensualité unique, réduit votre taux d’endettement et finance vos nouveaux projets. 🚀 Anticipez dès maintenant vos justificatifs pour assainir vos comptes et négocier sereinement. Reprenez enfin le contrôle de vos finances pour bâtir un avenir serein et sans stress ! 💸

FAQ

C’est quoi exactement le principe du rachat de crédit ?

Le rachat de crédit, ou regroupement de dettes, est une opération simple : un nouvel organisme bancaire rembourse tous vos prêts actuels (immo, conso, travaux, découvert) pour les transformer en un contrat unique. 📉

L’objectif est de ne payer plus qu’une seule mensualité, souvent bien plus faible que le total de vos anciennes échéances. C’est un outil pragmatique pour baisser votre taux d’endettement et retrouver de l’air chaque mois dans votre budget. 🧘

Peut-on intégrer des dettes d’impôts dans un regroupement de prêts ?

Oui, c’est tout à fait possible ! Vous pouvez inclure vos dettes fiscales (impôt sur le revenu, taxe foncière) au même titre que vos crédits bancaires. Cela permet de lisser une dette fiscale ponctuelle, parfois lourde, sur une durée plus longue. 📁

Attention toutefois : la banque acceptera cette inclusion uniquement si vous prouvez votre solvabilité et que la dette est formellement reconnue. Notez bien que les amendes pénales sont, elles, strictement exclues de l’opération. 🚫

Quels sont les frais à prévoir lors d’un rachat de crédit immobilier ?

Réduire ses mensualités n’est pas gratuit. Vous devrez régler des Indemnités de Remboursement Anticipé (IRA) à votre ancienne banque. La loi les plafonne au montant le plus bas entre 3 % du capital restant dû ou 6 mois d’intérêts. 💸

À cela s’ajoutent les nouveaux frais de dossier, les frais de garantie (comme une hypothèque) et d’éventuels frais de courtage. Mon conseil : vérifiez toujours que le gain sur la mensualité compense réellement ces coûts de mise en place. 🔍

Est-ce que le coût total de mon crédit va augmenter ?

C’est le point de vigilance majeur ! En baissant votre mensualité, vous allongez mécaniquement la durée de remboursement. Plus vous mettez de temps à rembourser, plus vous payez plus d’intérêts sur le long terme. 📈

Le rachat de crédit est un arbitrage : vous gagnez en pouvoir d’achat immédiat pour mieux vivre au quotidien, mais vous acceptez un coût global plus élevé. C’est une solution de respiration financière, pas une réduction magique de votre dette totale. ⚖️

Quels documents faut-il préparer pour monter son dossier ?

Pour convaincre la banque, vous devez être transparent et organisé. Préparez vos justificatifs d’identité, vos trois derniers bulletins de salaire et vos deux derniers avis d’imposition. 📑

N’oubliez pas les tableaux d’amortissement de tous vos prêts en cours. Un dossier « propre », sans incidents bancaires récents, est votre meilleur atout pour obtenir un accord rapidement et au meilleur taux. 🚀