The Best Fluffy Pancakes recipe you will fall in love with. Full of tips and tricks to help you make the best pancakes.

L’essentiel à retenir : la loi Lemoine brise le monopole bancaire en permettant de résilier son assurance de prêt à tout moment, sans frais ni préavis ⚖️. Cette réforme facilite l’accès au crédit grâce à la suppression du questionnaire médical pour les prêts de moins de 200 000 € remboursés avant 60 ans. Le droit à l’oubli est aussi réduit de 10 à 5 ans pour les anciens malades 🛡️.

Saviez-vous que 550 millions d’euros d’économies sont générés chaque année grâce à la mise en concurrence des contrats ? Ce chiffre illustre parfaitement l’impact de la Loi Lemoine, qui vous permet désormais de résilier votre contrat à tout moment pour alléger vos mensualités 💰. En brisant le monopole des banques, cette réforme simplifie vos démarches et redonne du souffle à votre budget immobilier sans aucune pénalité financière 🚀.

- ⚖️ Les trois piliers de la loi Lemoine pour votre crédit

- 📝 Changer d’assurance sans se perdre dans la paperasse

- 💰 Économies et exclusions : ce que les banques cachent

- 🛡️ Vos recours et les obligations de votre assureur

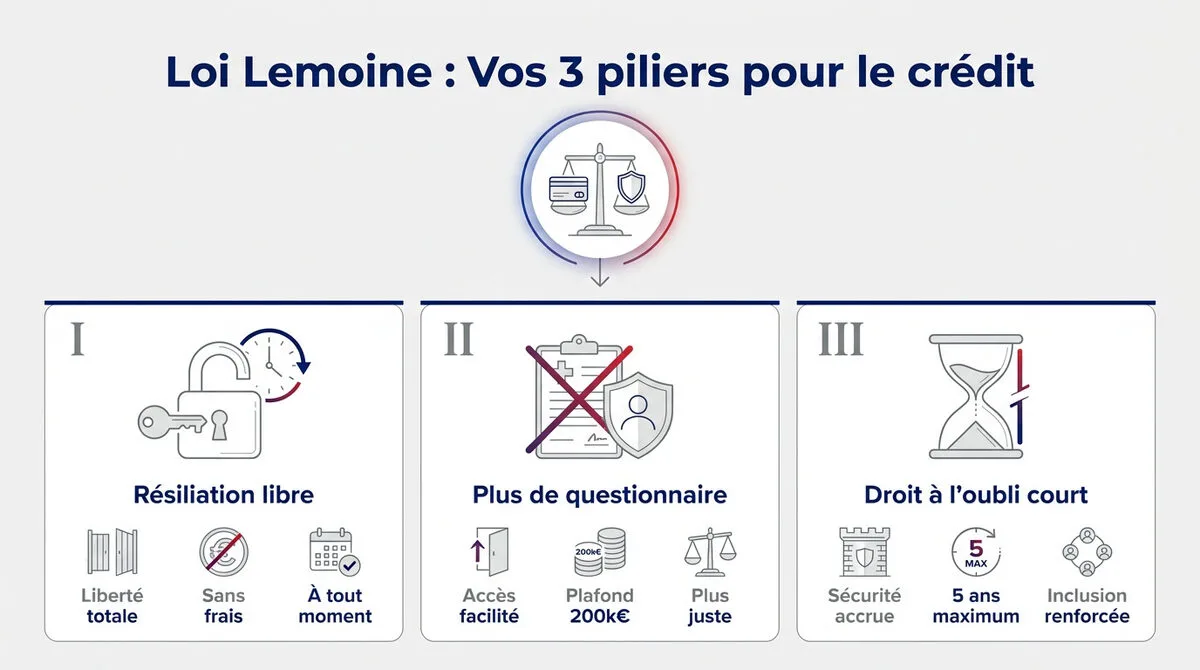

⚖️ Les trois piliers de la loi Lemoine pour votre crédit

Après des années de combat législatif, la loi Lemoine vient briser le monopole bancaire en s’appuyant sur trois changements majeurs qui redonnent le pouvoir aux emprunteurs. 🚀

Résiliation à tout moment : libérez-vous des contraintes de calendrier

La loi Lemoine instaure la résiliation à tout moment, enterrant les contraintes de date anniversaire. C’est une liberté totale. 🔓

Le changement s’effectue sans aucun frais ni pénalité. Les contrats anciens et nouveaux sont tous concernés par cette mesure. 💸

La Loi Lemoine a pour objectif de rendre le marché de l’assurance emprunteur plus juste, plus simple et plus transparent.

Fin du questionnaire médical : qui peut vraiment en profiter ?

La suppression du questionnaire médical s’applique si le prêt ne dépasse pas 200 000 euros par assuré. L’échéance doit arriver avant vos 60 ans. 🩺

Pour un couple, le plafond grimpe à 400 000 euros. Chaque partenaire bénéficie de sa propre limite. C’est un calcul simple et efficace. ✨

Critères d’éligibilité

Plafond de 200 000€ par assuré, usage habitation, et fin du remboursement avant le 60ème anniversaire.

Droit à l’oubli réduit : un accès plus juste après la maladie

Le délai du droit à l’oubli passe de dix à cinq ans. Cela concerne les anciens malades du cancer ou de l’hépatite C. ⏳

Cette mesure facilite l’accès au guide complet du crédit immobilier pour les profils autrefois pénalisés par leur historique médical. ✅

Bon à savoir

Délai réduit à 5 ans après la fin du protocole thérapeutique pour le cancer et l’hépatite C.

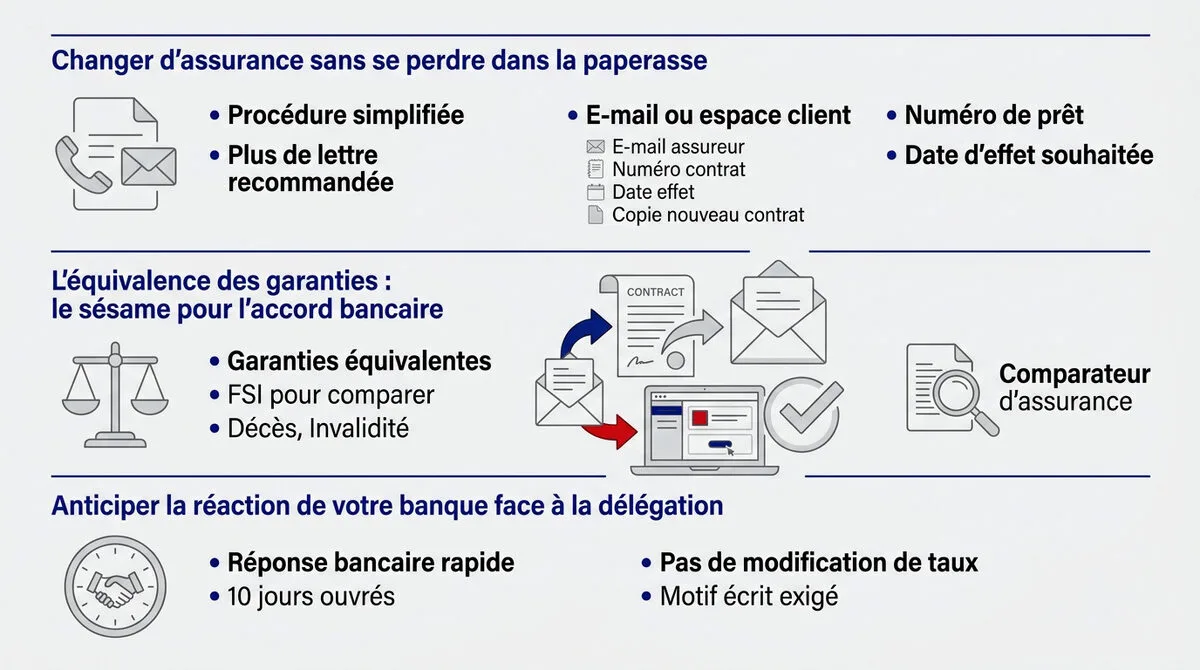

📝 Changer d’assurance sans se perdre dans la paperasse

Si les droits sont désormais acquis, encore faut-il connaître la marche à suivre pour que la banque ne puisse pas bloquer votre démarche de substitution.

La méthode simplifiée pour résilier sans formalisme

Plus besoin de lettre recommandée AR. Un simple e-mail ou une notification via votre espace client suffit. La loi simplifie réellement les échanges. 🚀

Précisez clairement votre numéro de prêt. Indiquez la date de prise d’effet souhaitée pour le nouveau contrat. 📋

- E-mail de l’assureur

- Numéro de contrat

- Date d’effet

- Copie du nouveau contrat

L’équivalence des garanties : le sésame pour l’accord bancaire

La banque exige des garanties équivalentes. Utilisez la Fiche Standardisée d’Information pour comparer. Les socles comme le décès ou l’invalidité sont cruciaux. 🔍

Pour bien choisir, consultez un comparateur d’assurance prêt efficace. Cela prouve que votre offre protège aussi bien que l’ancienne. 💡

Anticiper la réaction de votre banque face à la délégation

La banque a dix jours ouvrés pour répondre. Elle ne peut pas modifier votre taux de crédit. C’est une interdiction légale stricte. ⚖️

Si le conseiller traîne, rappelez-lui ses obligations. Une réponse négative doit être motivée par écrit. Soyez ferme et professionnel. 🤝

Les étapes clés

1. Choix d’un contrat équivalent.

2. Envoi de la demande par e-mail.

3. Délai de 10 jours pour la réponse.

Ce guide a été rédigé par Marc pour vous donner les clés avant votre rendez-vous. Nous sommes à vos côtés pour ne rien signer les yeux fermés.

💰 Économies et exclusions : ce que les banques cachent

Derrière les discours marketing, les chiffres parlent d’eux-mêmes : l’enjeu financier est colossal, même si certains contrats restent sur la touche.

Comparaison assurance groupe vs individuelle : le gain réel

L’assurance groupe est mutualisée et souvent plus chère. Le contrat individuel s’adapte à votre profil précis. Les économies peuvent atteindre plusieurs milliers d’euros. 💸

Les jeunes non-fumeurs sont les plus avantagés ici. Le coût total sur huit ans est un excellent indicateur. Utilisez nos conseils et simulateurs pour chiffrer votre gain potentiel réel. 📈

| Critère | Assurance Groupe | Assurance Individuelle | Gain estimé |

|---|---|---|---|

| Profil jeune | Coût élevé | Sur-mesure | 15 000 € |

| Profil senior | Standardisée | Renforcée | Variable |

| Fumeur | Fixe | Spécifique | Optimisé |

| Non-fumeur | Prix unique | Réduction | Jusqu’à 60% |

Les limites du système : SCI et prêts professionnels exclus

Attention, la Loi Lemoine ne couvre pas tout. Les SCI et les prêts professionnels sont exclus du dispositif. Seul l’immobilier résidentiel classique en profite pleinement. 🛑

Pour un guide complet du crédit à la consommation, les règles diffèrent également. Vérifiez toujours la nature juridique de votre contrat avant de lancer les démarches. 🔍

En cas de rachat de crédit, la loi s’applique si le nouveau contrat est immobilier. C’est une nuance importante pour votre budget. Ne vous trompez pas de cible. 🎯

🛡️ Vos recours et les obligations de votre assureur

Pour que ce système fonctionne, le législateur a prévu des garde-fous et des recours en cas de mauvaise volonté des organismes financiers.

L’information annuelle obligatoire : votre rappel de liberté

Votre banque doit vous informer chaque année. Elle doit rappeler votre droit de résiliation. C’est une obligation légale inscrite dans le code. ⚖️

L’affichage du coût total sur huit ans est obligatoire. Cela facilite la comparaison avec la concurrence. Les sanctions pour les banques récalcitrantes sont réelles. Ne vous laissez pas intimider par un silence radio prolongé. 📢

Consultez la loi Lemoine 2026 pour connaître vos droits exacts. Cette transparence annuelle est votre meilleure alliée pour renégocier régulièrement. ✅

Que faire en cas de refus injustifié ou de litige ?

Si la banque refuse sans motif valable, saisissez le médiateur. C’est une procédure gratuite et souvent efficace. Elle permet de débloquer les situations tendues. 🤝

Pour les dossiers complexes, la convention AERAS reste utile. Elle aide ceux qui ne rentrent pas dans le cadre Lemoine. Le plafond d’emprunt a d’ailleurs été relevé récemment. C’est un filet de sécurité indispensable. 🛡️

Un rachat de crédit peut aussi être l’occasion de changer d’air. Si le litige persiste, comparez les offres ailleurs. Votre liberté n’a pas de prix. 🚀

Grâce à la loi Lemoine, vous pouvez désormais résilier votre contrat à tout moment, sans frais, et profiter d’un accès simplifié sans questionnaire médical sous conditions. ⚖️ N’attendez plus pour comparer les offres : l’économie sur votre assurance de prêt peut atteindre des milliers d’euros. 💰 Reprenez le pouvoir sur votre crédit dès aujourd’hui ! 🚀

FAQ

Quand puis-je changer mon assurance de prêt avec la loi Lemoine ?

C’est la grande révolution de cette loi : vous pouvez désormais résilier votre contrat à tout moment, sans attendre la date anniversaire. Fini le stress des calendriers imposés par les anciennes lois Hamon ou Bourquin ! ⚖️

Que votre crédit soit ancien ou tout récent, vous êtes libre de changer dès que vous trouvez une offre plus compétitive. Cette démarche est totalement gratuite, sans frais ni pénalités de la part de votre banque. 💸

Quelles sont les conditions pour ne pas remplir de questionnaire médical ?

Pour bénéficier de la suppression du questionnaire de santé, deux conditions cumulatives doivent être respectées. D’abord, la part assurée par personne ne doit pas dépasser 200 000 euros (soit 400 000 euros pour un couple avec une quotité de 50% chacun). 🏥

Ensuite, le remboursement total de votre prêt doit être prévu avant votre 60ème anniversaire. Si vous remplissez ces critères, l’assureur ne peut vous poser aucune question sur votre état de santé, ce qui est une avancée majeure pour les profils avec des antécédents médicaux. 🛡️

Comment fonctionne le nouveau droit à l’oubli pour les anciens malades ?

La loi Lemoine est une excellente nouvelle pour les personnes ayant vaincu un cancer ou une hépatite C. Le délai du droit à l’oubli a été réduit de 10 ans à seulement 5 ans après la fin du protocole thérapeutique (sans rechute constatée). ⏱️

Passé ce délai de 5 ans, vous n’avez plus l’obligation de déclarer votre ancienne pathologie à l’assureur. Cela vous permet d’obtenir un contrat sans surprime ni exclusions de garanties liées à cette maladie. C’est un accès bien plus juste au crédit immobilier. 🤝

La banque peut-elle refuser ma nouvelle assurance emprunteur ?

Votre banque ne peut refuser votre nouveau contrat que pour un seul motif : le non-respect de l’équivalence des garanties. Votre nouvelle assurance doit vous protéger au moins aussi bien que le contrat initial proposé par l’établissement bancaire. 📋

Si cette condition est remplie, la banque a 10 jours ouvrés pour accepter. Elle n’a absolument pas le droit de modifier votre taux de crédit ou de vous facturer des frais de délégation. En cas de refus, elle doit obligatoirement motiver sa décision par écrit. ✍️

Quels types de prêts sont exclus du dispositif de la loi Lemoine ?

Attention, la loi Lemoine se concentre sur l’immobilier résidentiel. Sont donc exclus les contrats souscrits par des SCI professionnelles (les SCI familiales restent couvertes) ainsi que les prêts strictement professionnels. ⚠️

De même, les crédits à la consommation ne bénéficient pas de la résiliation à tout moment prévue par ce texte, car ils dépendent d’autres réglementations. Pensez à bien vérifier la nature juridique de votre contrat avant de lancer vos démarches de résiliation. 🔍

Quelles sont les obligations d’information de mon assureur ?

Votre assureur a désormais l’obligation de vous informer chaque année de votre droit de résiliation à tout moment. Cette information doit être claire et préciser les modalités pour exercer ce droit. 📢

De plus, pour faciliter la comparaison, le coût total de l’assurance sur huit ans doit être explicitement mentionné dans vos documents. Si votre banque ne respecte pas ces règles de transparence, elle s’expose à des sanctions administratives et des amendes. 🚫