The Best Fluffy Pancakes recipe you will fall in love with. Full of tips and tricks to help you make the best pancakes.

L’essentiel à retenir : la loi Lagarde brise le monopole des banques en vous permettant de choisir librement votre assurance de prêt 🛡️. Pour réduire vos mensualités, il suffit de présenter un contrat externe avec des garanties équivalentes. La banque a l’obligation légale de vous répondre sous 10 jours ouvrés, sans frais ni augmentation de taux. Une opportunité concrète d’économiser jusqu’à 50% sur le coût total de votre couverture ! 💰

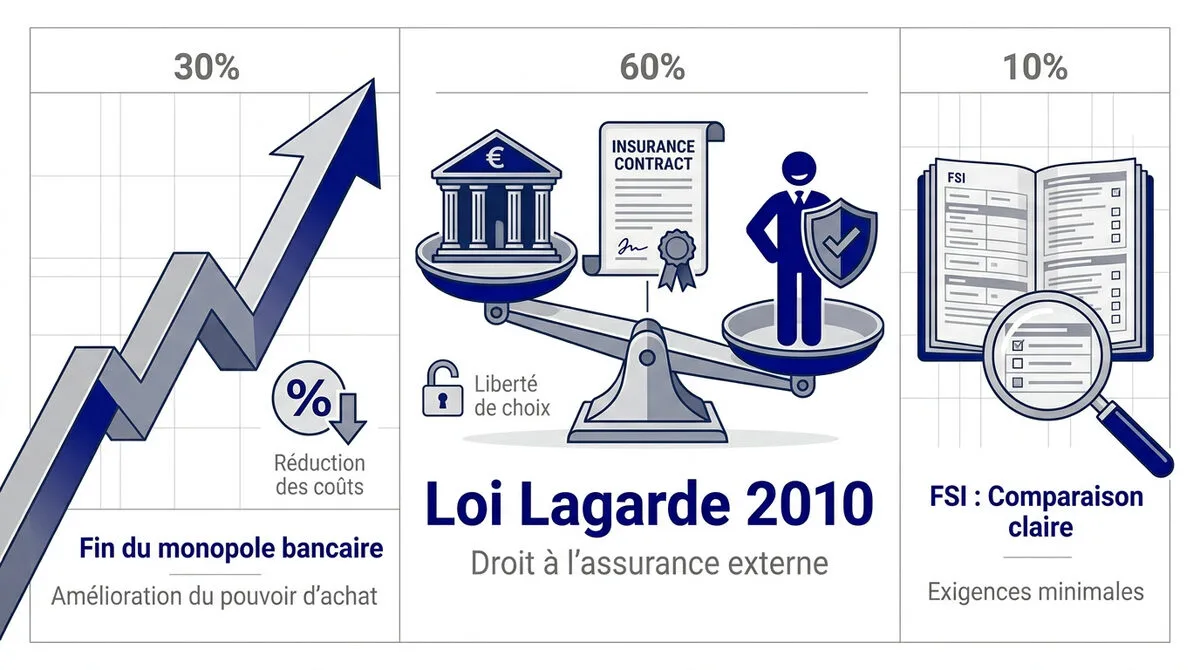

Saviez-vous que depuis 2010, vous n’avez plus l’obligation de souscrire à l’assurance de prêt proposée par votre banque ? 🛡️ Cette liberté de choix est le cœur de la loi Lagarde assurance, un dispositif qui a brisé le monopole bancaire pour redonner du pouvoir d’achat aux emprunteurs.

Pourtant, beaucoup de Français signent encore par peur de voir leur crédit refusé ou par simple méconnaissance de leurs droits. On va faire le point ensemble sur les règles d’équivalence de garanties pour vous aider à diviser par deux le coût de votre couverture. 💰

- La loi Lagarde : votre droit à l’assurance de prêt externe 🛡️

- L’équivalence des garanties, la règle d’or du changement ⚖️

- 4 étapes pour réussir votre délégation d’assurance 📝

- TAEA et profil : comprendre le prix de votre couverture 💰

- Refus de la banque et passage à la loi Lemoine 🔄

La loi Lagarde : votre droit à l’assurance de prêt externe 🛡️

La loi Lagarde de 2010 autorise la délégation d’assurance pour réduire le coût du crédit. Elle impose la Fiche Standardisée d’Information (FSI) pour comparer les garanties, brisant ainsi le monopole bancaire historique.

Cette ouverture du marché trouve ses racines dans une volonté politique de protéger le pouvoir d’achat des emprunteurs dès la genèse du projet immobilier.

Définition : Délégation d’assurance

Droit pour un emprunteur de souscrire un contrat d’assurance de prêt auprès de l’assureur de son choix, distinct de l’établissement prêteur, à condition de respecter l’équivalence des garanties.

L’origine d’un droit fondamental pour les emprunteurs

Votée en 2010, la loi Lagarde a mis fin à l’obligation de souscrire l’assurance de la banque prêteuse. C’est une véritable révolution pour nous tous. 🚀

L’objectif était d’améliorer le pouvoir d’achat en favorisant l’ ouverture du marché. Plus de concurrence signifie souvent des tarifs bien plus doux pour votre portefeuille. 💳

La délégation d’assurance est cette liberté de choisir un assureur externe. Le contrat doit simplement présenter des garanties équivalentes à celles de la banque. C’est tout. ✨

La Fiche Standardisée d’Information (FSI) pour y voir clair

La FSI est le document pivot de votre projet. La banque doit vous la remettre dès la première simulation de prêt. Elle liste ses exigences minimales. 📝

Contenu de la FSI

- Garanties obligatoires (décès, PTIA)

- Garanties facultatives (invalidité, incapacité)

- Coût total de l’assurance sur la durée

- TAEA (Taux Annuel Effectif d’Assurance)

Ce document permet de comparer les offres sereinement et sans stress. Sans lui, impossible de faire jouer la concurrence efficacement. C’est une obligation légale très stricte. ⚖️

Ce guide a été rédigé par Thomas pour vous donner les clés avant votre prochain rendez-vous bancaire. Nous ne sommes pas vos conseillers, mais nous sommes à vos côtés pour que vous ne signiez rien les yeux fermés.

L’équivalence des garanties, la règle d’or du changement ⚖️

Mais pour que cette liberté fonctionne, il existe une condition non négociable : le nouveau contrat doit protéger aussi bien que l’ancien. C’est le socle de la loi lagarde assurance pour sécuriser votre projet immobilier.

Les critères du CCSF pour valider votre nouveau contrat

Le CCSF a défini une liste de critères précis. La banque choisit au maximum 11 critères de garanties parmi cette liste officielle. C’est transparent.

Cela permet de comparer les offres sans ambiguïté. Voici la règle fondamentale qui protège votre choix :

« Le prêteur ne peut refuser un contrat d’assurance présentant un niveau de garantie équivalent à celui qu’il propose initialement à l’emprunteur. »

Vérifiez toujours l’adéquation entre les deux contrats via la Fiche Standardisée d’Information. Pour aller plus loin, consultez notre guide sur l’ assurance emprunteur et la loi en vigueur.

Pourquoi la banque ne peut pas vous imposer son contrat

La loi interdit formellement d’augmenter le taux d’intérêt du crédit. Si vous déléguez votre assurance, le taux nominal reste identique. C’est une protection majeure.

Interdictions bancaires

Interdiction de modifier le taux du prêt, interdiction de facturer des frais de délégation ou d’analyse du contrat externe.

Précisons qu’aucun frais de dossier ne peut être facturé pour l’analyse d’une assurance externe. La banque traite votre demande gratuitement. C’est la règle.

N’oubliez pas que la négociation globale inclut l’assurance dès le départ. Apprenez également à négocier votre taux de crédit immobilier pour optimiser votre coût total.

4 étapes pour réussir votre délégation d’assurance 📝

Passer à l’action demande de la méthode, mais le gain pour votre portefeuille est réel. En suivant ces étapes, vous reprenez enfin le contrôle sur votre contrat de prêt.

Trouver le contrat idéal avec un courtier spécialisé

Le courtier est votre meilleur allié. Il compare des dizaines d’offres individuelles. Il cherche le meilleur rapport protection et prix. 🧐

| Critère | Contrat Groupe (Banque) | Contrat Individuel (Délégation) |

|---|---|---|

| Tarification | Mutualisée | Sur-mesure |

| Personnalisation | Standard | Modulable |

| Garanties | Standard | Modulable |

| Économie moyenne | 0% | Jusqu’à 50% |

Anticiper vos besoins permet d’optimiser votre budget global. Utilisez ce simulateur de prêt personnel pour vos futurs projets. C’est une étape clé pour votre stratégie. 🚀

Envoyer sa demande et respecter les délais légaux

Une fois le contrat choisi, envoyez le certificat à votre banque. Utilisez un courrier recommandé pour votre sécurité. Joignez les conditions générales du contrat. ✉️

La banque dispose de 10 jours ouvrés pour répondre. Ce délai est légal. Elle doit motiver tout refus par écrit de manière précise. ⏱️

Si elle accepte, un avenant au prêt est édité. C’est simple et rapide. Vous commencez alors à économiser sur vos mensualités. 💰

Les étapes clés

1. Comparer via un courtier. 2. Vérifier l’équivalence (FSI). 3. Envoyer le certificat par recommandé. 4. Réceptionner l’accord sous 10 jours.

Ce guide a été rédigé par Thomas pour vous éclairer avant votre rendez-vous bancaire. Nous sommes à vos côtés pour que vous ne signiez rien les yeux fermés.

TAEA et profil : comprendre le prix de votre couverture 💰

Pourtant, au-delà des étapes, il faut savoir déchiffrer les chiffres pour valider la rentabilité de l’opération.

Le TAEA, le seul indicateur fiable pour comparer les prix

Le TAEA signifie Taux Annuel Effectif d’Assurance. Il permet de comparer deux offres sur une base identique. C’est un indicateur de coût transparent. 🧐

Ce taux reflète la part réelle de l’assurance dans votre crédit. La transparence du marché est désormais garantie par la loi. Vous évitez ainsi les mauvaises surprises sur le coût total. 📉

Ce taux s’ajoute au taux nominal du crédit. Il impacte directement votre mensualité. Un TAEA bas signifie une économie réelle immédiate. 💸

L’impact de l’âge et de la santé sur votre tarif

Votre profil influence fortement le tarif. Les jeunes non-fumeurs obtiennent des prix très bas. La délégation est alors ultra-rentable pour eux. 🚀

Pour les profils avec des soucis de santé, la convention AERAS s’applique. Elle facilite l’accès à l’assurance. C’est un dispositif de solidarité important. ❤️

En cherchant le meilleur taux, vous pouvez réduire vos frais de moitié. Les économies potentielles se chiffrent souvent en milliers d’euros. 🏦

Refus de la banque et passage à la loi Lemoine 🔄

Alors, que faire si la banque fait de la résistance malgré vos droits ? Voici comment réagir face aux blocages pour ne plus subir votre contrat d’assurance.

Gérer un refus abusif et saisir le médiateur

Un refus doit être justifié par un manque de garanties. Si le motif est flou, contestez. Ne vous laissez pas intimider par votre conseiller. 🛑

Certains établissements utilisent des méthodes discutables. Informez-vous sur les contournements des banques pour mieux les contrer. Soyez vigilant sur les arguments avancés. 🧐

Vous pouvez saisir le médiateur de la banque. L’ACPR surveille aussi ces pratiques. Des recours gratuits existent pour faire valoir vos droits. ⚖️

De la loi Lagarde à la loi Lemoine : changer à tout moment

La loi Lagarde s’utilise à la signature. Si vous avez déjà signé, la loi Lemoine a tout changé récemment pour vous libérer. 🚀

Grâce à cette réforme, vous profitez du changement à tout moment. Les délais de préavis et les dates anniversaires contraignantes sont terminés. 🔓

Désormais, vous résiliez quand vous voulez. Plus besoin d’attendre. C’est l’aboutissement final de votre liberté de choix en tant qu’emprunteur. 💸

Évolution de vos droits

- 2010 : Loi Lagarde (choix initial).

- 2014 : Loi Hamon (1ère année).

- 2018 : Bourquin (annuel).

- 2022 : Loi Lemoine (à tout moment).

Ce guide a été rédigé par Thomas pour vous éclairer. Nous sommes à vos côtés pour que vous ne signiez rien les yeux fermés. 💡

Grâce à la loi lagarde assurance, vous avez le pouvoir de briser le monopole bancaire en choisissant une délégation externe aux garanties équivalentes. ⚖️ Comparez dès maintenant votre FSI pour réduire vos mensualités et personnaliser votre protection. Reprenez le contrôle de votre budget : chaque jour compte pour économiser des milliers d’euros ! 🚀

FAQ

C’est quoi exactement la loi Lagarde pour mon assurance de prêt ?

Votée en 2010, la loi Lagarde est une véritable révolution pour votre portefeuille. Elle a mis fin au monopole des banques en vous donnant la liberté de choisir votre assurance de prêt immobilier ailleurs que dans votre établissement prêteur. 🗽

C’est ce qu’on appelle la délégation d’assurance. Tant que le contrat externe propose des garanties équivalentes à celles de la banque, celle-ci ne peut pas vous l’interdire ni augmenter votre taux d’intérêt en représailles. 📉

La banque peut-elle refuser que je prenne une assurance ailleurs ?

En théorie, non, sauf pour un motif précis : le manque d’équivalence des garanties. La banque s’appuie sur la Fiche Standardisée d’Information (FSI) pour comparer les offres. Si votre nouveau contrat protège aussi bien que le sien, elle est obligée d’accepter. 🤝

Attention toutefois, car certaines banques utilisent des techniques pour ralentir le processus. Si le refus vous semble injustifié ou flou, n’hésitez pas à solliciter le médiateur bancaire pour faire valoir vos droits. ⚖️

Quels sont les documents indispensables pour comparer les offres ?

Le document clé est la Fiche Standardisée d’Information (FSI). Votre banque doit vous la remettre dès la première simulation de prêt. Elle liste les garanties minimales exigées (décès, PTIA, invalidité, etc.) et le coût détaillé de leur offre. 📄

Grâce à cette fiche, vous pouvez présenter les critères exacts à un assureur externe ou à un courtier. C’est l’outil indispensable pour faire jouer la concurrence et vérifier que vous ne perdez rien en protection. 🔍

Est-ce que changer d’assurance va me coûter des frais de dossier ?

Absolument pas ! La loi Lagarde est très claire sur ce point : la banque ne peut vous facturer aucun frais pour l’examen d’une assurance externe ou pour l’édition d’un avenant au contrat de prêt. 🚫💰

C’est une démarche totalement gratuite qui vous permet souvent de réaliser des économies massives, parfois jusqu’à 50 % sur le coût total de votre couverture, surtout si vous avez un profil jeune et non-fumeur. ⚡

Quel est le délai de réponse légal de la banque pour une délégation ?

Une fois que vous avez transmis votre certificat d’assurance externe, la banque dispose de 10 jours ouvrés pour vous donner sa réponse. C’est un délai légal strict qu’elle doit respecter. ⏳

Malheureusement, dans la réalité, ce délai est parfois dépassé par les établissements bancaires. Si vous n’avez pas de nouvelles après deux semaines, relancez-les fermement par courrier recommandé pour débloquer votre dossier. 📧

Puis-je encore changer d’assurance si mon prêt est déjà signé ?

Oui, et c’est là que les choses deviennent encore plus simples ! Si la loi Lagarde s’applique au moment de la signature, la loi Lemoine de 2022 vous permet désormais de changer d’assurance à tout moment durant toute la vie de votre crédit. 🔄

Plus besoin d’attendre la date anniversaire ou la fin de la première année. Vous résiliez quand vous voulez, sans frais, à condition de toujours respecter cette fameuse équivalence de garanties. C’est la liberté totale ! 🕊️